种类亦十分繁杂,包括单双面板、多层板、柔性板、HDI板和封装基板等。各种类型的产品虽具有一些共同的基本工艺,但不同的PCB产品对基板厚度和材质、线宽、孔径和线距等技术方面的要求、设计结构等要求均不一样,对PCB制造企业的技术和工艺水平提出较高要求。

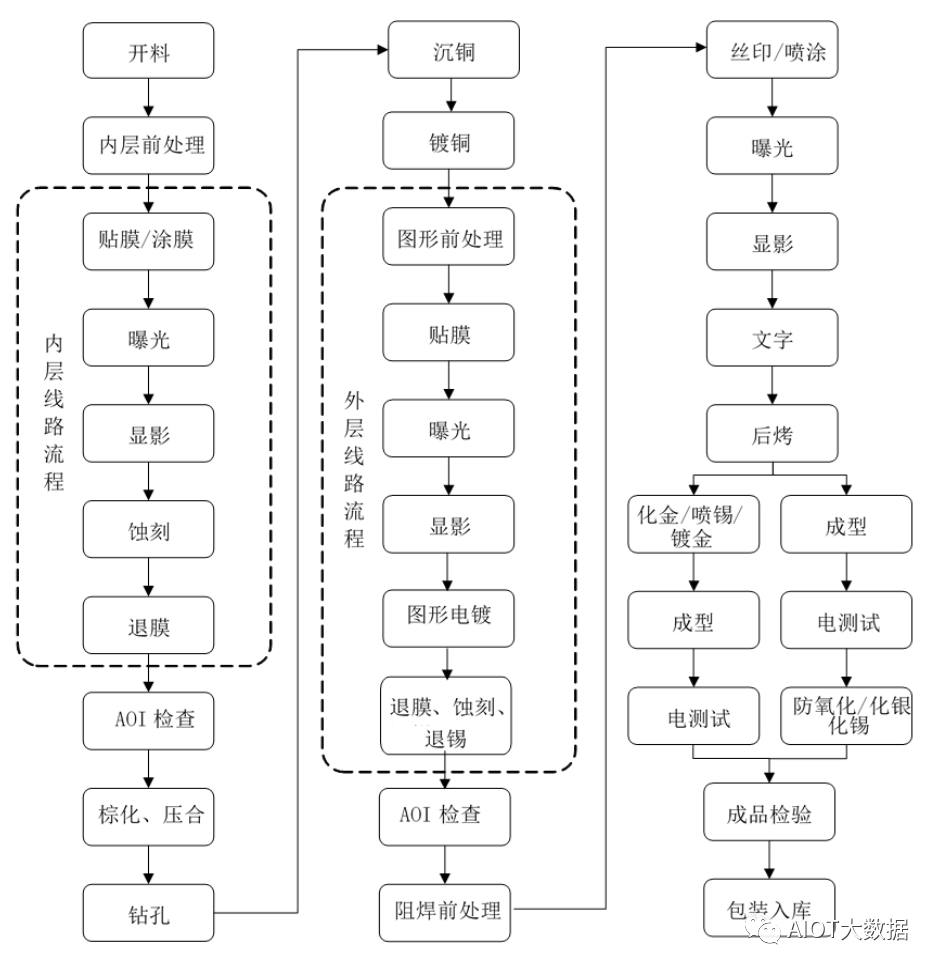

其次,从PCB生产流程来看,从产品开料到包装入库,要经历数十道工序,同时需要融合材料、机械、计算机、电子光学、化学等多学科的工艺技术。PCB企业的工艺技术水平不仅取决于公司制作设备的配置,更来源于企业在生产的全部过程中不间断地积累的经验。

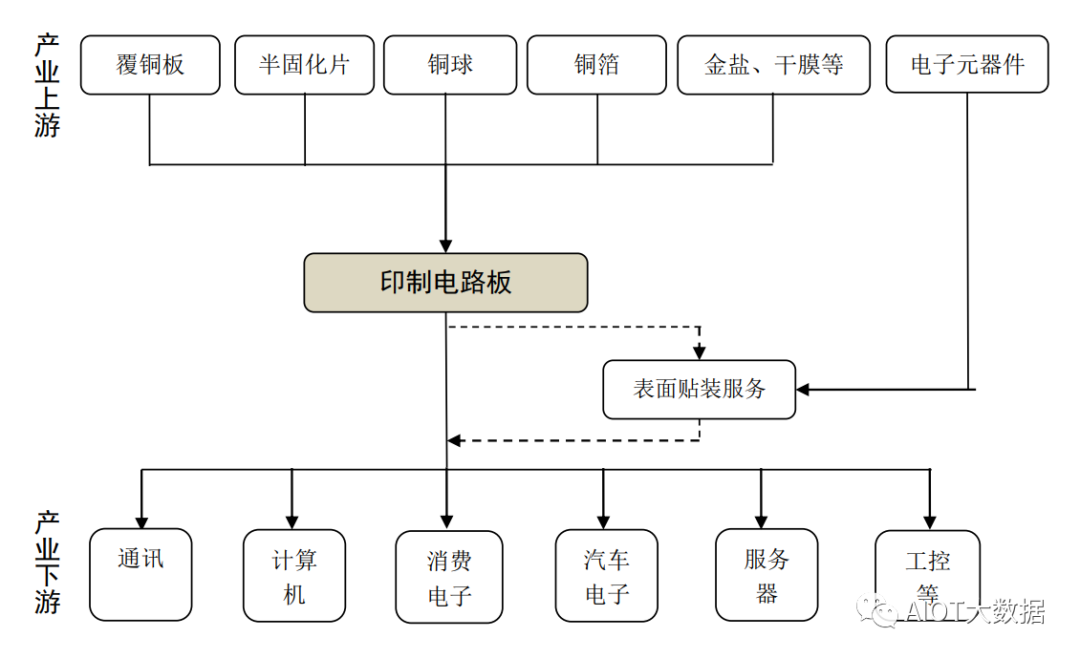

印制电路板(PrintedCircuitBoard,简称“PCB”),又称印制线路板,其基本功能是使各种电子元器组件通过电路进行连接,起到导通和传输的作用,是电子科技类产品的关键电子互连件。几乎每种电子设备不能离开印制电路板,因为其提供各种电子元器件固定装配的机械支撑、实现其间的布线和电气连接或电绝缘、提供所要求的电气特性,其制造品质直接影响电子科技类产品的稳定性和常规使用的寿命,并且影响系统产品整体竞争力,有“电子科技类产品之母”之称。作为电子终端设备不可或缺的组件,印制电路板产业的发展水平在某些特定的程度体现了国家或地区电子信息产业高质量发展的速度与技术水准。

PCB产品分类方式多样,行业中常用的分类方法主要有按导电图形层数分类、按板材的材质分类以及按产品结构分类。

云计算高速服务器的CPU主板,在服务器Dimm内存位置采用POFV整平技术,并运用UPI传输技术处理CPU之间的信号通讯,实现对应阻抗±8%,同时在板厚3.0mm、微孔直径0.2mm的条件下可实现孔铜25μm、面铜48μm的成品要求,并可实现用户在翘曲度管控、钻孔孔壁质量管控等方面的严苛要求,能确保在高强度计算下信号传输的准确性、完整性;“新一代高速存储主板制造技术”应用于中高端储存类服务器主板,该技术克服了树脂流动度降低、材料刚性变高所带来的可加工性变差的问题,同时能减少加工过程中插入损耗的影响,产品厚径比达到121之间,采用润滑降温微孔钻孔技术、复合波脉冲电镀技术提升高厚径比产品的孔壁质量,保证此类产品信息传输的可靠性。

超厚高速服务器板有代表性产品有高性能计算服务器板、AI运算服务器板、高性能存储服务器板、高速交换机板、阶梯HDI服务器加速卡、5G通讯板等。

服务器,英文名称为“Server”,指在网络环境中为客户端计算机提供特定应用服务的计算机系统,主要完成数据的存储、传输、处理和发布。服务器在网络操作系统的控制下,将与其相连的硬盘、磁带、打印机、Modem及各种专用通讯设备提供给网络上的客户站点共享,也能为网络用户更好的提供集中计算、信息发表及数据管理等服务。服务器作为网络的节点,存储、处理网络上超过80%的数据和信息,因此服务器也被称为网络的灵魂。

网络终端设备要获取资讯,与外界沟通、娱乐等,一定要经过服务器。因此,与个人计算机相比,服务器在性能上要求更高,其高性能大多数表现在计算能力与数据处理能力、稳定性、可靠性、安全性、可扩展性、可管理性等方面。

互联网大数据以及5G时代的到来,将带来数据流量的爆发式增长,促进人工智能、大数据等行业的发展,从而带动服务器需求的增长。

随各世代芯片平台在信号传输速率、数据传输损耗、布线密度等方面要求提升,服务器PCB产品需要和服务器芯片保持同步代际更迭,产品生命周期一般在3-5年,成熟期一般在2-3年。

服务器按照处理器架构来分可大致分为X86服务器和非X86服务器;按照处理器个数来分可大致分为单路、双路和多路服务器;按照服务器的外形结构来分可大致分为塔式、机架式和整机柜服务器;按照应用级别来分类,可大致分为工作组级、部门级和企业级服务器。

目前,我国应用最广泛的为通用X86系列服务器,同时高性能计算机需求量开始上涨显著。受益于各地政府相继推进大数据和智慧城市建设,对大型数据中心的需求越来越强烈,由此带动服务器商品市场的繁荣;在国家“信息安全”发展的策略下,政府、能源、电力、金融等关键领域对服务器的国产化替代趋势明显,为国产服务器市场带来了良好的发展机遇。

PCB在服务器中的应用最重要的包含主板、电源背板、硬盘背板、网卡、Riser卡等,其特点大多数表现在高层数、高纵横比、高密度及高传输速率。随着服务器核心芯片计算能力的提高,对于PCB的层数及材料的要求也慢慢变得高,从之前的1U或2U服务器的4层、6层、8层主板发展到现在的4U、8U服务器的16层以上主板,背板则在20层以上,PCB层数的增加对供应商的整体加工能力提出更高要求,高端服务器的发展成为高端PCB生产技术升级的推动力。

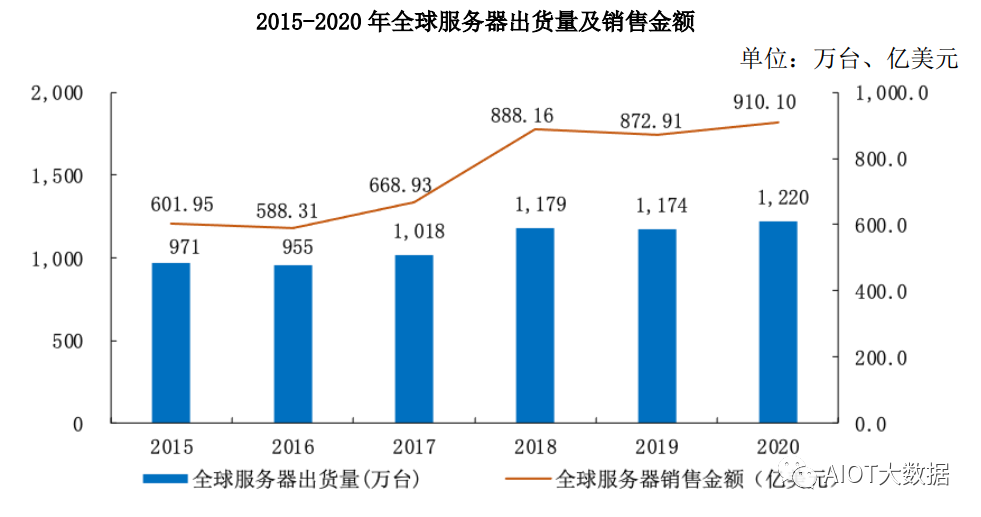

据IDC的数据统计,2019年全球服务器出货量小幅下降至1,174万台,出货金额下降至872.91亿美元,同比下降0.42%和1.72%,市场均价也有小幅回落,但总体处于历史较高水平;2020年全球服务器市场景气度回升,出货量达到1,220万台,出货金额达到910.10亿美元,同比增长3.94%、4.26%,呈现出量价齐升的特点。

2019年中国服务器出货量小幅下滑至318万台,销售金额达到了176.84亿美元,同比增长1.16%,在市场需求回落的情况下销售金额反而增长,体现出服务器平均单价仍有较为显著的上升,国内市场高端服务器的销售比重仍在持续不断的增加;2020年中国服务器出货量增长至350万台,同比增长10.1%,销售金额为216.49亿美元,同比增长约22.4%,中国服务器市场保持良好增长态势。

随着云计算、5G、AI、VR/AR等新一代信息技术的发展和成熟,全球数据流量呈现持续增长态势。2016年至2019年,全球数据中心流量规模从每年6.8ZB增长至每年14.1ZB,其中亚太地区数据流量从2016年的908EB增长至2019年的2,387EB,根据IDC预测数据,2025年全球数据圈将增值到175ZB,中国将成为全世界最大的数据圈。为了跟上数据量爆发增长以及数据向云端转移的趋势,全球云巨头积极部署IDC(互联网数据中心)建设,云基础设施支出持续增加。根据Gartner的数据,2020年全球数据中心系统支出约为2,083亿美元,预计到2021年将达到2,191亿美元,云基础设施支出维持增长态势。

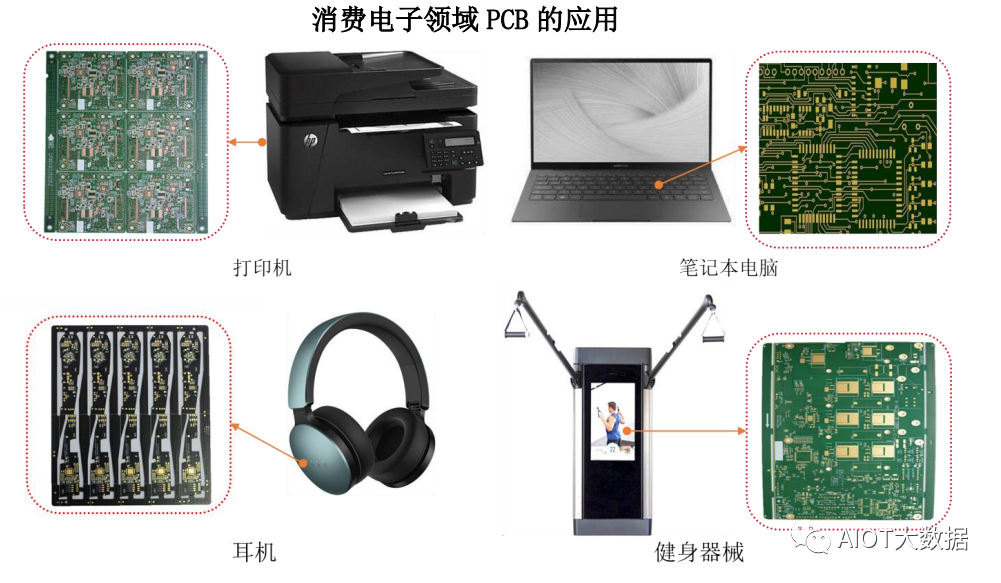

近年来,消费电子技术不停地改进革新,全球消费电子行业呈现持续稳定的发展形态趋势。基于消费电子科技类产品制造技术的迭代发展以及移动网络应用的普及,以VR/AR、可穿戴设备、智能家居为代表的全球消费电子市场规模迅速增加,消费者群体持续扩大。根据Prismark的统计和预测,2021年全球消费电子产值3,660亿美元,预计2021年至2026年将以2.0%的复合增长率增长。

工业控制是指利用电子电气、机械和软件实现工业自动化,使工厂的生产和制作的完整过程更加自动化和精确化,并具有可视可控性。工业控制产品需要技术和工艺水平高的PCB产品,是细致划分领域的高端市场,如工业机器人、工业相机、伺服驱动器、地质探测钻头等。

工业控制是指利用电子电气、机械和软件组合实现工业自动化控制,以使工厂的生产和制作的完整过程更加自动化和精确化,并具有可控性及可视性。工业自动化可以大致分为三大类,包括离散控制(大多数都用在机械制造领域)、过程控制(大多数都用在石化领域)、间隙控制(大多数都用在电火花加工)。工业控制管理系统结合运动控制器、伺服驱动器、电机编码器等软硬件,经过控制电机使之按照设定的运动轨迹和参数运动,完成高速、高精度的生产的全部过程,在机械制造领域运用广泛。根据Prismark的统计和预测,2021年全球工业控制产值2,590亿美元,预计2021年至2026年将以4.1%的复合增长率增长。

安防电子是对现代计算机技术、集成电路应用技术、网络控制与传输技术和软件技术的综合利用,主要包含视频监控系统、侵犯报警系统、出入口门禁控制管理系统、防盗报警系统、可视对讲系统和智慧城市管理系统。

安防行业是随着现代社会安全需求应运而生的产业,是社会公共安全体系的重要组成部分。围绕着视频监控技术的改革创新,安防行业从“看得见、看得远、看得清到看得懂”,一共经历模拟监控、数字监控、网络高清监控和智能监控4个阶段。国内安防市场中,以平安城市、天网工程、雪亮工程为代表的国家安防需求驱动商品市场升级,我国基本实现“全域覆盖、全网共享、全时可用、全程可控”的公共安全视频监控建设联网应用。根据中安网发布的《中国安防行业调查报告》统计,2021年全国安防行业总产值为9,020亿元,相比于2020年同比增长5.99%。

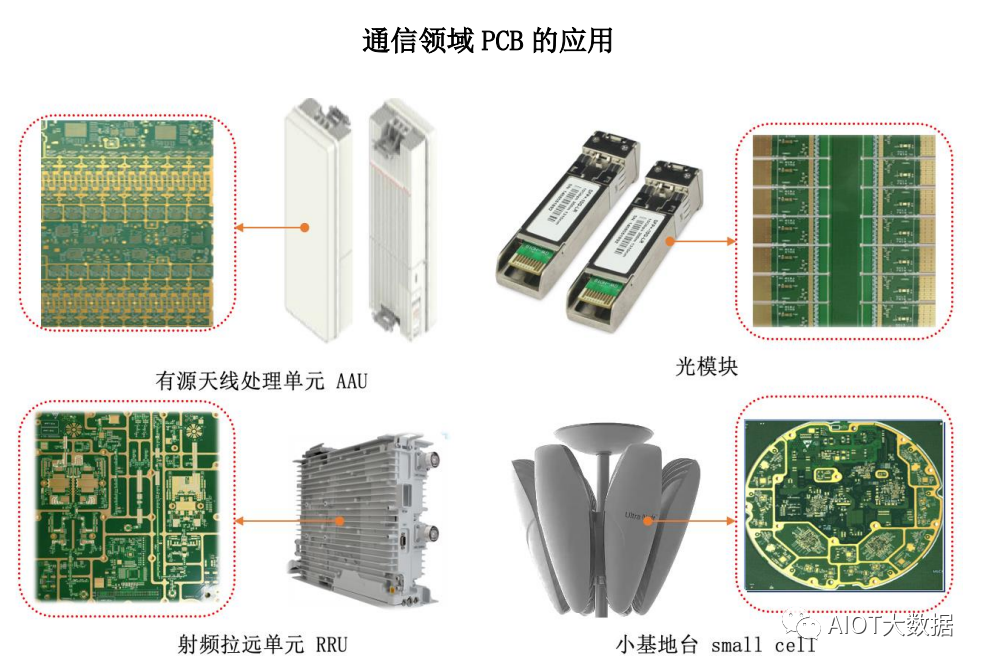

通信领域的PCB需求可分为通信设施和终端,其中通信设施主要指用于有线或无线网络传输的通信基础设施,包括通信基站、路由器、骨干网传输设备、微波传输设备、光纤到户设备等;通信终端主要指智能手机。如有源天线处理单元(AAU)、射频拉远单元(RRU)、小基地台(SmallCell)、光模块等。

通信设施主要指用于有线或无线网络传输的通信基础设施,包括通信基站、路由器、交换机、骨干网传输设备、微波传输设备、光纤到户设备等。

据Prismark统计和预测,2021年全球通信设施(不含手机终端)产值为2,210亿美元,预计2021年至2026年将以4.3%的复合增长率增长。5G通信技术的演进将促使通信设施的换代和重建。

根据工信部数据,截至2019年底我国共建成4G基站544万个,4G广覆盖阶段基本结束。由于5G频率更高,基站的信号覆盖范围比4G基站覆盖范围更小,因此建设密度更大,5G宏基站数量将超过600万个,并将建设大量配套的小基站。同时,5G基站结构由4G时代的BBU(BaseBandUnit)+RRU(RemoteRadioUnit)+天馈系统升级为DU(DistributedUnit)+CU(CentralizedUnit)+AAU(veAntennaUnit)结构,单个宏基站对于PCB的需求量将比4G基站大幅增加。

5G通信设备信息互联的复杂度快速提升,配套的PCB也将向高速大容量的方向发展,在频率、速率、层数、尺寸以及光电集成上提出更新的要求,从目前领先的25Gbps总线G设备尺寸变化不大的前提下要求数据转发解决能力大幅增强,带动高速多层PCB(20-30层,核心设备高速PCB层数达40层以上)需求大幅提升。

据中国信通院《中国5G发展和经济社会影响白皮书》多个方面数据显示,2021年上半年全球5G无线亿美元,比上年同期增长了43%,其中中国贡献了全球市场的44%。2021年三大基础电信运营商计划5G资本开支总计约1,847亿元,较2020年增加5.1%。中国信通院预计2021年5G将直接带动经济总产出1.3万亿元,直接带动经济增加值约3,000亿元,间接带动总产出约3.38万亿元,间接带动经济增加值约1.23万亿元,分别比2020年增长33%、39%、31%和31%。

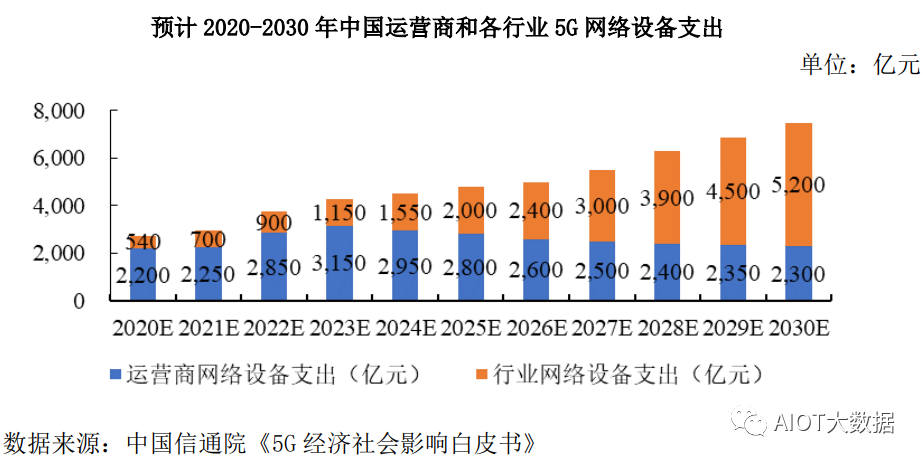

5G的高带宽业务应用的加速渗透,如移动高清视频、车联网、VR/AR等业务应用铺开,对数据中心的数据处理交换能力也将提出更高的要求,将带动国内数据中心向超大型数据中心升级,届时数据通信领域的高速多层板的需求将快速地增长,PCB行业将在全球5G的布网高峰中获得巨大的发展机会。根据中国信通院《5G经济社会影响白皮书》预测,2030年各行业应用领域在网络设备上的支出超过5,200亿元,占当年的设备制造企业总收入比重达69%。

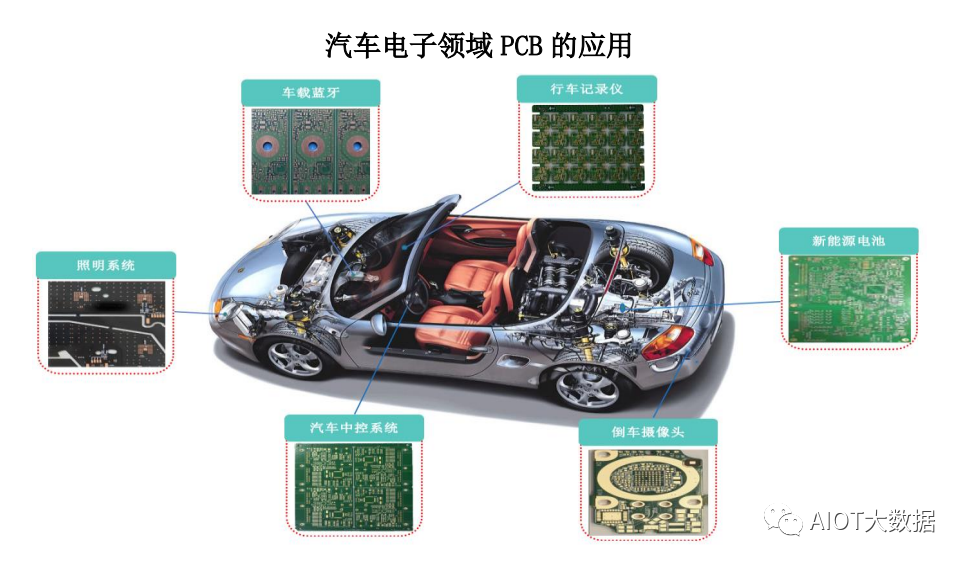

6、汽车电子汽车电子是电子信息技术与汽车传统技术的结合,是车体汽车电子控制和车载汽车电子控制的总称。PCB在汽车电子中应用广泛,包括动力控制管理系统、安全控制系统、车身电子系统、娱乐通讯四大系统,因此汽车电子对于PCB的需求是多元化的。如括汽车中控系统、照明系统、车载蓝牙、行车记录仪、倒车摄像头等,并积极拓展新能源汽车电子。

在互联网、娱乐、节能、安全四大趋势的驱动下,汽车电子化水平日益提高,中高档轿车中汽车电子成本占比达到28%,新能源汽车中汽车电子成本占比高达47%。消费者对于安全类车身电子科技类产品(如刹车辅助系统EBA、急速防滑系统ASR、电子稳定程序ESP、智能泊车等)和信息娱乐类产品(如汽车音响、车载视频、倒车可视系统、车载导航)的认可度逐步的提升,这类产品已进入加快速度进行发展期,直接带动汽车电子市场的整体发展。

根据Prismark的预测,全世界汽车电子将持续稳定发展,2017年全世界汽车产量为9,730万辆,预计2022年全世界汽车产量将达到10,760万辆,全世界汽车产量每年增长率约为2.0%;2017年每车电子含量为2,180美元,预计2022年每车电子含量将达到2,715美元,每车电子含量每年增长约4.5%。根据Prismark的统计和预测,2021年全世界汽车电子产值2,400亿美元,预计2021年至2026年将以7.0%的复合增长率增长。

注:表面处理工序包括喷锡、镀金、防氧化等,正常的情况下一种产品只会选择其中一种表面处理,为可选工序。

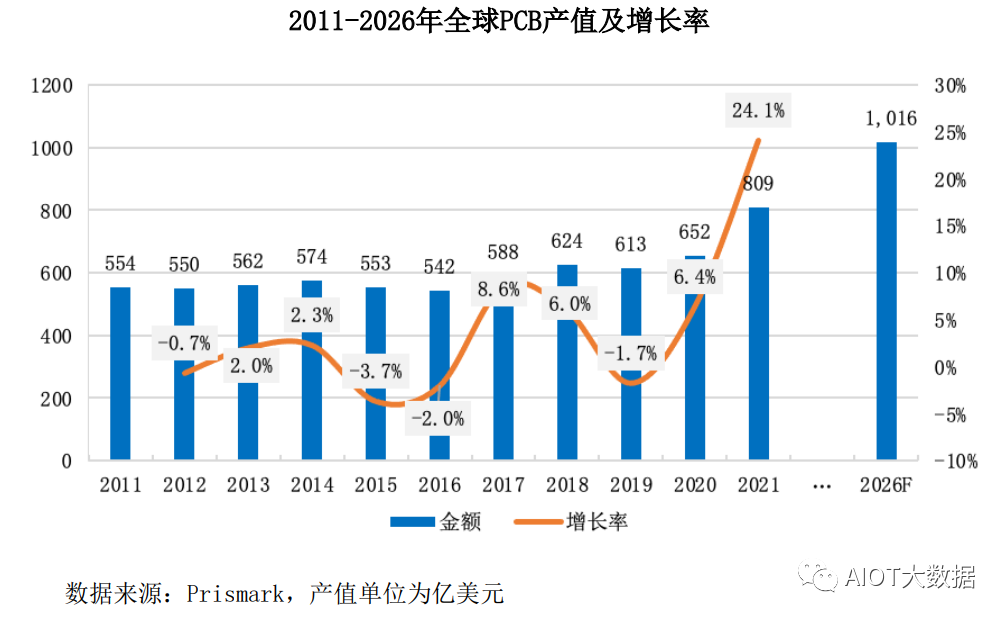

PCB行业是全球电子元件细分产业中产值占比最大的产业。2017年、2018年全球PCB总产值分别增长8.6%、6.0%,2018年达到623.96亿美元。2019年由于宏观经济表现疲软、中美贸易战及地理政治学影响等原因,全球PCB总产值为613.11亿美元,较上年小幅下降1.7%。2020年,居家办公、居家学习等场景刺激了数据中心、云计算、网络通讯、个人电脑等需求,以及2020年下半年汽车生产及需求逐步恢复,带动PCB需求回暖。

根据Prismark统计,2021年全球PCB产业总产值为809.20亿美元,较2020年增长24.1%。根据Prismark的预测,未来五年全球PCB市场将保持温和增长,2021年至2026年复合年均增长率为4.6%。

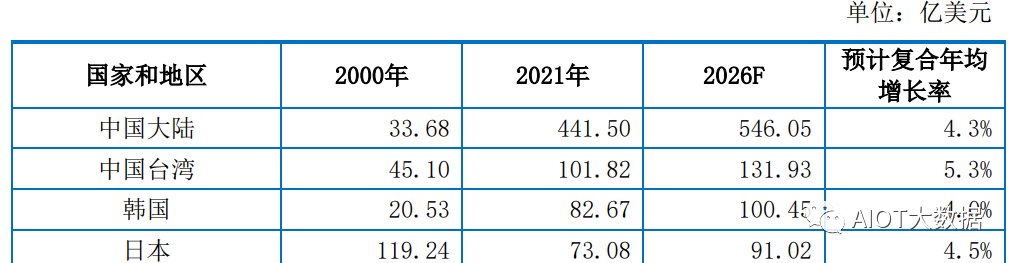

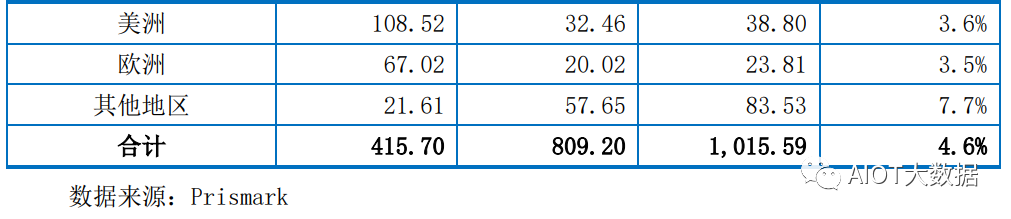

PCB产业在全球范围内广泛分布,美欧日发达国家起步早。2000年以前,美洲、欧洲和日本三大地区占据全球PCB生产70%以上的产值,是最主要的生产基地。但近二十年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国大陆、中国台湾和韩国等亚洲地区进行转移。随着全球产业中心向亚洲转移,PCB行业呈现以亚洲,尤其是中国大陆为制造中心的新格局。自2006年开始,中国大陆超越日本成为全世界第一大PCB生产基地,PCB的产量和产值均居世界第一。

中国大陆PCB产值占全球PCB总产值的比例已由2000年的8.1%上升至2021年的54.6%,美洲、欧洲和日本的产值占比大幅度地下跌,中国大陆和亚洲别的地方(主要是韩国、中国台湾)等地PCB行业发展较快。全球PCB产地迁移情况及预计增长率情况如下表:

据Prismark预测,未来五年亚洲将继续主导全球PCB市场的发展,而中国的核心地位更加稳固,中国大陆PCB行业预计复合年均增长率为4.3%,至2026年总产值将达到546.05亿美元。在高端封装基板市场增长的带动下,中国台湾、日本、韩国PCB产值复合年均增长率将保持在较高水平。

根据Prismark的数据,2021年全球PCB细分产品的市场结构如下:

从产品结构来看,当前PCB市场刚性板仍占主流地位,其中多层板占比38.4%,单双面板占比11.8%;其次是封装基板,占比达17.8%;柔性板和HDI板分别占比为17.4%和14.6%。随着电子电路行业技术的迅速发展,元器件集成功能日益广泛,电子科技类产品对PCB的高密度化要求更为突出。未来五年,封装基板、HDI板、8层及以上的多层板的增长将快于其他品类。

据Prismark预测,2021年至2026年封装基板的复合年均增长率约为8.3%,领跑PCB行业;预计HDI板和多层板的复合增长率分别为4.9%和3.7%。

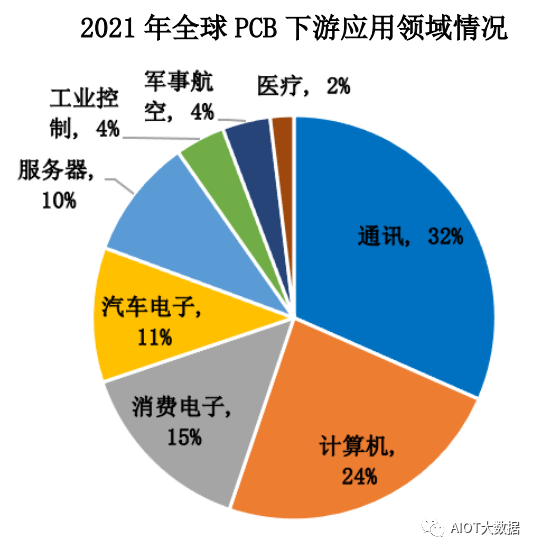

全球PCB下游应用市场分布广泛,最重要的包含通讯、计算机、消费电子、汽车电子、服务器、工业控制、军事航空、医疗等领域。根据Prismark的统计,2021年全球PCB下游应用领域分布如下:

电子信息产业的蒸蒸日上是PCB行业发展的重要助力。随着大数据、云计算、5G通信等新一代信息技术的发展,对数据存储和计算力的需求呈高增长态势,服务器行业发展空间广阔。根据Prismark的数据,2021年全球服务器用PCB的产值为78.04亿美元,预计2026年产值达到124.94亿美元,复合年均增长率9.9%,增速快于其他PCB品类。

受益于全球PCB产能向中国转移以及下游蓬勃发展的电子终端产品制造的影响,中国大陆PCB行业整体呈现较快的发展的新趋势,2006年中国大陆PCB产值超过日本,成为全世界第一大PCB制造基地。

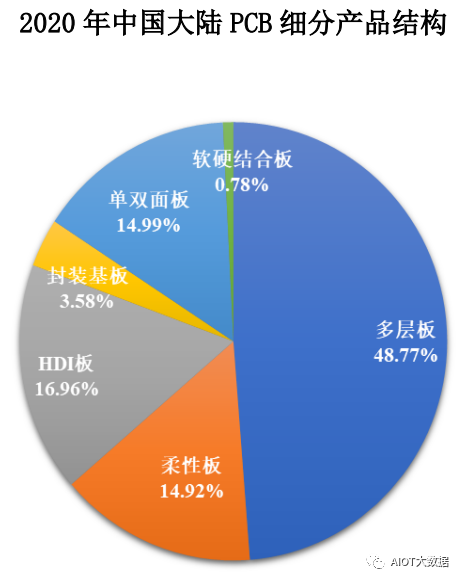

根据WECC的数据,2020年中国大陆刚性板的市场顶级规模,其中多层板占比48.77%,单双面板占比14.99%;其次是HDI板,占比达16.96%;柔性板占比为14.92%。与先进的PCB制造国如日本相比,目前中国大陆的高端印制电路板占比仍较低,尤其是封装基板、高阶HDI板、高多层板等方面。

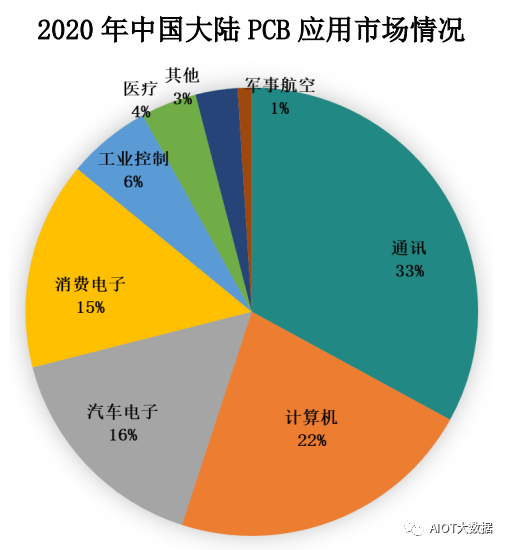

中国大陆PCB下游应用市场分布广泛,WECC统计多个方面数据显示,2020年中国大陆PCB应用市场最大的是通讯类,占比为33%;其次是计算机行业,占比约为22%。其他领域PCB市场规模较大的是汽车电子、消费电子。

作为电子信息产业重要的配套,PCB行业的技术发展常常要适应下游电子终端设备的需求。目前,电子科技类产品主要呈现出两个明显的趋势:一是轻薄短小,二是高速高频,下业的应用需求对PCB的精密度和稳定能力都提出了更高的要求,PCB行业将向高密度化、高性能化方向发展。

高密度化是未来印制电路板技术发展的重要方向,对电路板孔径大小、布线宽度、层数高低等方面提出了更高的要求;高密度互连技术(HDI)正是当今PCB先进的技术的体现,通过精确设置盲、埋孔的方式来减少通孔数量,节约PCB可布线面积,大幅度提升元器件密度;高性能化主要是针对PCB的阻抗性和散热性等方面的性能提出要求。高层PCB板配线长度短、电路阻抗低,可高频高速工作且稳定性很高,可承担更复杂的功能,也是增强产品可靠性的关键。因此,下业对PCB产品的可靠性及稳定性提出更高的要求,同时密度更高的HDI板在未来电子科技类产品中的应用占比将会呈现逐渐扩大的趋势。

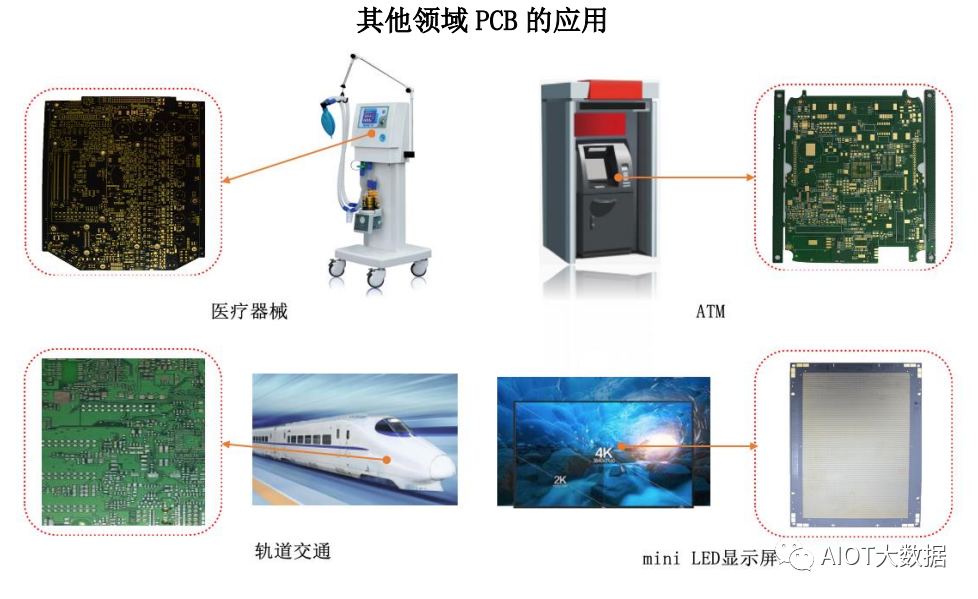

印制电路板的下业广泛,包括通讯、计算机、消费电子、汽车电子、服务器、工业控制、军事航空、医疗器械等。广泛的应用分布为印制电路板行业提供巨大的市场空间,降低了行业发展的风险。随着中央经济工作会议提出加强“新型基础设施建设”的要求,以AI、云计算、区块链为代表的新技术基础设施,以数据中心、智能计算中心为代表的算力基础设施,以5G、物联网、工业互联网为代表的通信网络基础设施,将迎来新一轮的快速发展。在上述产业高质量发展方向上布局并具有竞争力的PCB企业将迎来新的发展动力。

从行业整体水平来看,原材料成本占PCB生产所带来的成本的一半以上,上游原材料的供应情况和价格水平对PCB企业的生产所带来的成本产生重大影响。

覆铜板是由铜箔、绝缘介质层压合而成,是PCB最主要的原材料。另外PCB生产使用的铜箔和铜球的主要的组成原材料也是大宗原料铜,因此,通过“铜→覆铜板、铜箔、铜球→印制电路板”链条的传导效应,铜价的波动会传导至印制电路板的生产成本。

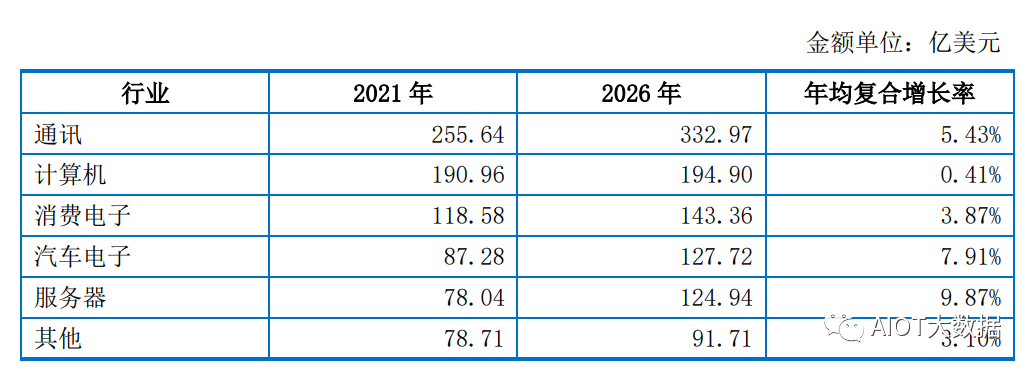

PCB下游分布广泛,最重要的包含通讯、计算机、消费电子、汽车电子、服务器、工业控制、军事航空、医疗器械等。根据Prismark的统计和预测,全球PCB主要下业2021年的市场规模和未来五年的预测年均复合增长率如下:

下业的发展是PCB产业增长的动力。当前,云计算、大数据、人工智能、物联网等新技术、新应用不断涌现、发展,随着5G网络建设的大规模推进及商用,将催化电子科技类产品有关技术和应用更快发展、迭代、融合。

在通信代际更迭、数据流量爆发式增长的背景下,高速、大容量、高性能的服务器将持续不断的发展,将会对高层数、高密度、高频高速印制电路板形成大量需求;在5G网络建设过程中,通信基站、路由器、交换机、骨干网传输设备、微波传输设备、光纤到户设备等通信设施对PCB的需求增加;随着电动汽车普及率提高、汽车电子化程度加深、先进驾驶辅助系统(ADAS)的渗透率提高以及无人驾驶技术和车联网的持续不断的发展,汽车不仅对PCB用量大幅度的提高,对高端PCB的需求也在迅速增长。

全球PCB行业分布地区主要为中国大陆、中国台湾、日本、韩国和欧美地区,随着近些年来全球PCB产能向中国转移,目前中国已经是全球PCB行业产量最大的区域。全球印制电路板行业集中度不高,生产商众多,市场之间的竞争充分。

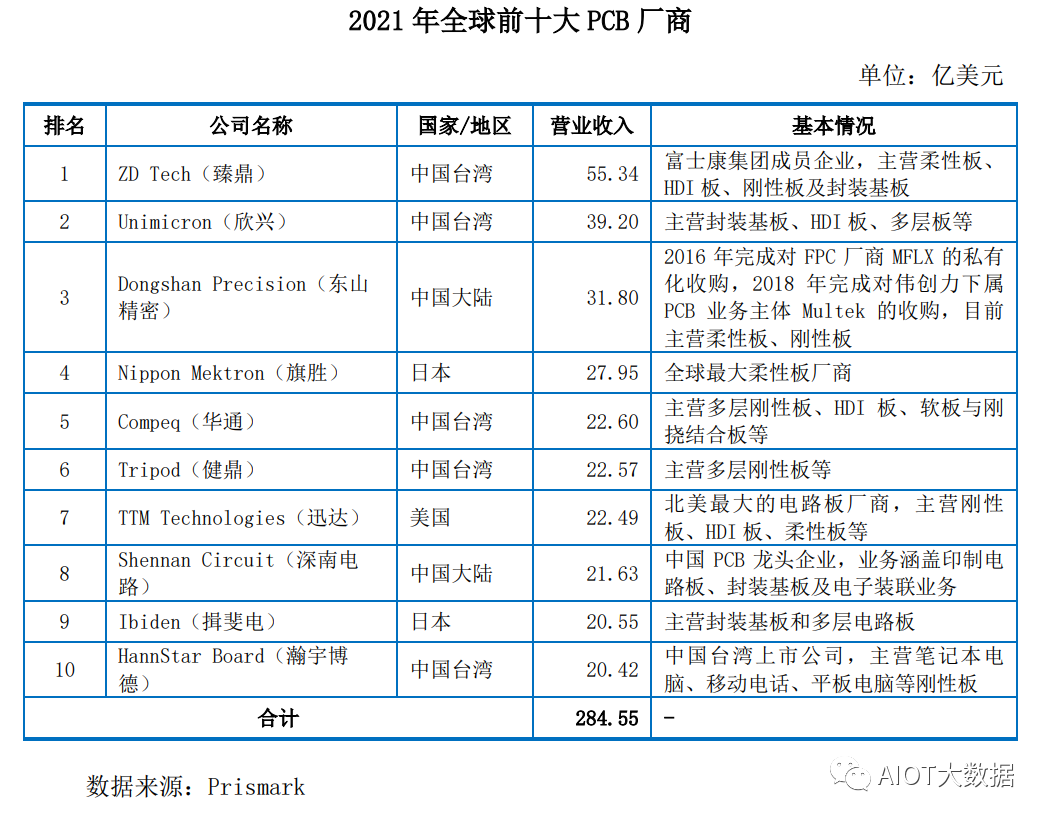

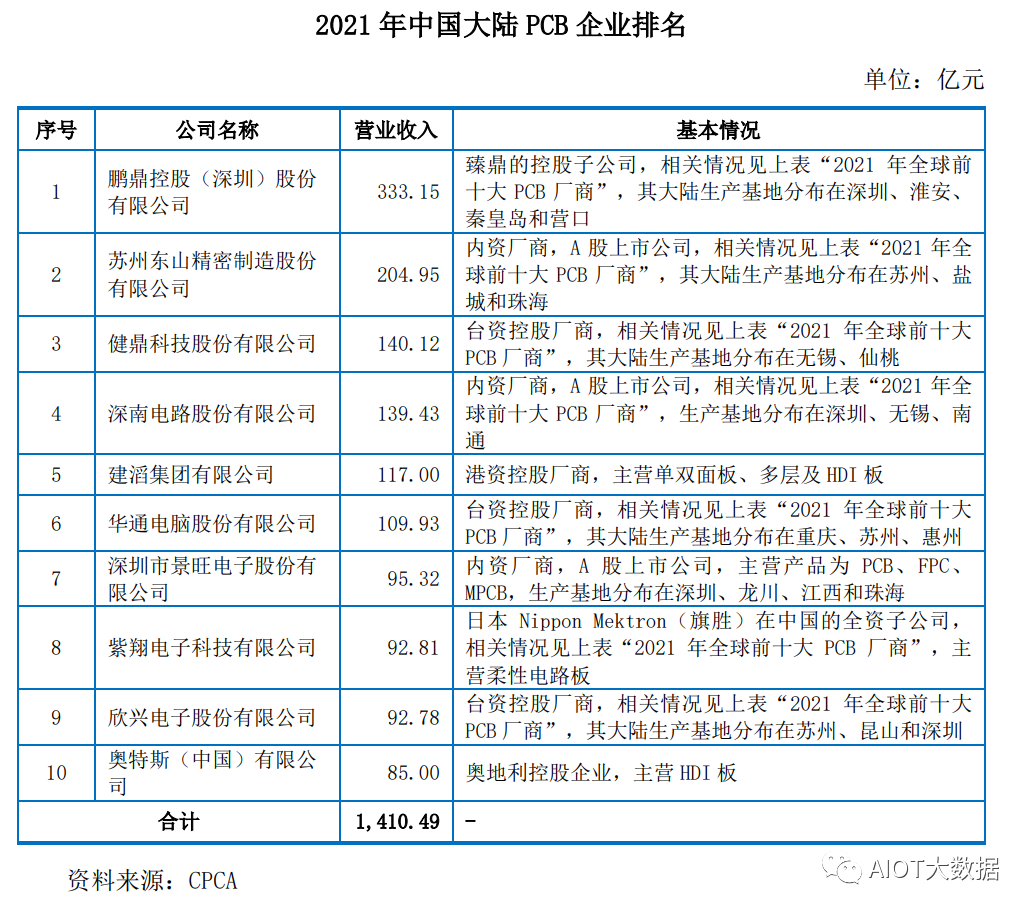

虽然目前PCB行业存在向优势企业集中的发展的新趋势,但在未来较长时期内仍将保持较为分散的行业竞争格局。根据Prismark统计,2021年全球前十大PCB厂商收入合计为284.55亿美元。2021年全球前十大PCB厂商的销售情况如下:

从中国大陆市场来看,PCB企业大约有1,500家,主要分布在珠三角、长三角和环渤海区域,形成了台资、港资、美资、日资以及本土内资企业多方共同竞争的格局。其中,外资企业普遍投资规模较大,生产技术和产品专业性都有一定优势;内资公司数众多,产业集中度低,在规模和技术水平上与外资相比仍存在差距。

文章出处:【微信号:AIOT大数据,微信公众号:AIOT大数据】欢迎添加关注!文章转载请注明出处。

的经营模式正在面临挑战,这迫使高通开拓新的领域,日前其CEO史蒂夫·莫伦科波夫披露了进军

,契机何在? /

的重要组成部分。目前,中国人工智能发展仍处于初级阶段,AI应用的不断成熟将引领中国以GPU

的开发,最重要的包含两大部分的工作:OPC接口的实现和设备驱动部分的开发。OPC接口的实现,实质上就是按照OPC标准做COM接口开发,对于大多数的OPC

最早起源于北美地区,如加拿大的UPE公司。该公司在上世纪90年代开始研发生产

制造工艺怎么样 /

YXC有源晶振,频点50MHZ,超小体积2520封装,应用于激光测距仪

HarmonyOS Next原生应用开发-从TS到ArkTS的适配规则(九)

© 所有版权归 江南app软件库 并拥有修订、解释权力 2021年 / 备案号:闽ICP备09019040号