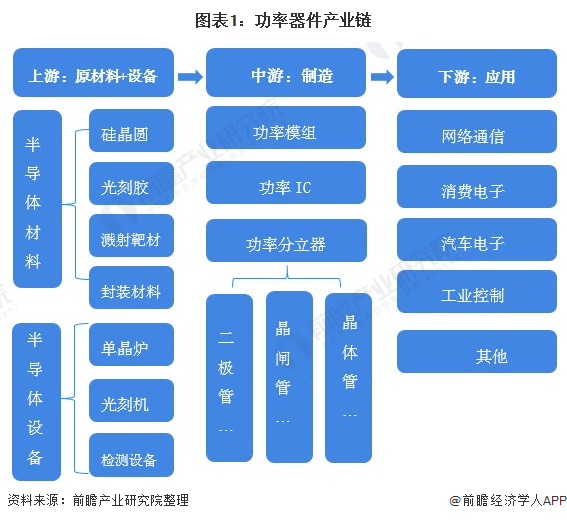

上游原材料层面,与整体半导体产业相似,晶圆供应商在上游产业链中仍占据较大话语权;此外在国际厂商带动下,宽禁带材料SiC、GaN等正逐步进入市场;

生产厂商层面,国内功率器件厂商基本为IDM模式,即具备从设计、制造到封装测试完整生产链,但绝大多数厂商只在二极管、低压MOS器件、晶闸管等相对低端器件的生产的基本工艺方面较为成熟,对于IGBT等高端器件,国内只有极少数厂商拥有生产和封装能力,国内销售的高端功率器件产品仍然被美、日、欧厂商所主导。面对良好的市场发展前途和巨大的进口替代市场,对于国内厂商来说,通过国际产业并购、自主技术突破以实现产品提升、进口替代,是当下的必然选择。

功率器件的下游应用最重要的包含新能源汽车、充电桩、工业控制光伏和风电、消费电子、家电、通信等领域,其中新能源汽车和工业控制是最大也是增长最快的两个细分领域,充电桩是与新能源汽车产业相关的一大应用领域,也是IGBT或MOSFET重要应用高地。

具体下游应用层面,功率IC多用于电源管理芯片,进而应用于消费电子、家用电器、电源设备等;功率模组多用于新能源汽车、智能电网、轨道交通等各传统和新兴起的产业中的DC/AC逆变器、整流器、驱动控制电路方面。受益于我们国家新能源汽车等产业的强势发展,近年来国内功率半导体器件/模组市场需求加速提升,国产替代迫在眉睫,有望成为中国半导体产业中一个特色增长点。功率分立器主要使用在于消费电子、无线通信、工业控制等领域。

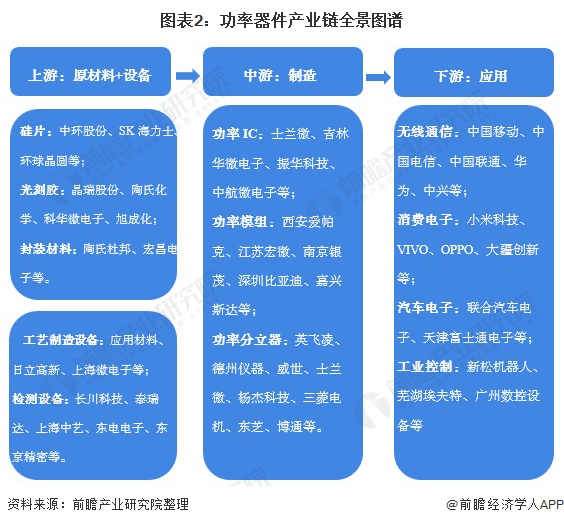

功率器件上游主要有功率半导体原材料和设备,原材料中硅片代表企业有中环股份、SK海力士、环球晶圆等,光刻胶企业有晶瑞股份、陶氏化学、科华微电子、旭成化等;封装材料有陶氏杜邦、宏昌电子等。半导体设备企业有应用材料、日立高新、上海微电子等;检测设备企业有长川科技、泰瑞达、上海中艺、东电电子、东京精密等。

功率器件产业链中游主要有功率IC、功率模组和功率分立器,其中功率分立器领域主要有英飞凌、德州仪器、士兰微、博通等企业。

功率器件下游应用领域广泛,如无线通信、消费电子、汽车电子和工业控制领域等,代表性企业如下:

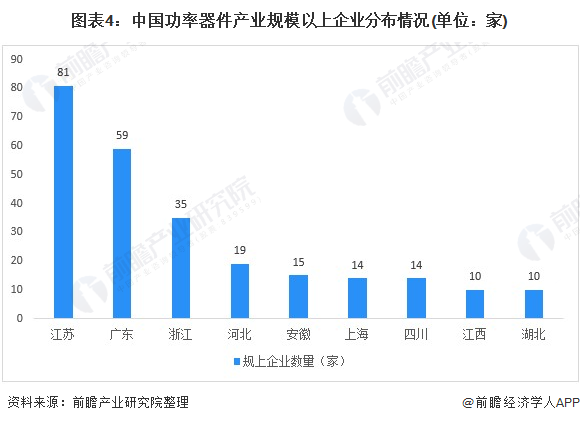

目前,我国功率器件行业参与者众多,进入我国的国际功率器件厂商占领市场大部分份额,中国自有的功率器件,以中低端市场为主,在国际知名品牌较少,但近几年有迅速发展形态趋势。区域分布方面主要分布在我国沿海地区如山东、江苏、上海、浙江、福建、广东等地,部分中部地区也有些分布如湖北江西,北方地区陕西、北京、天津三地有分布。

截止2021年8月27日,我国功率器件产业注册资本在1000万规模以上的企业共有316家,主要分布在沿海及中部地区,其中江苏省企业相对较多,其次为广东省。

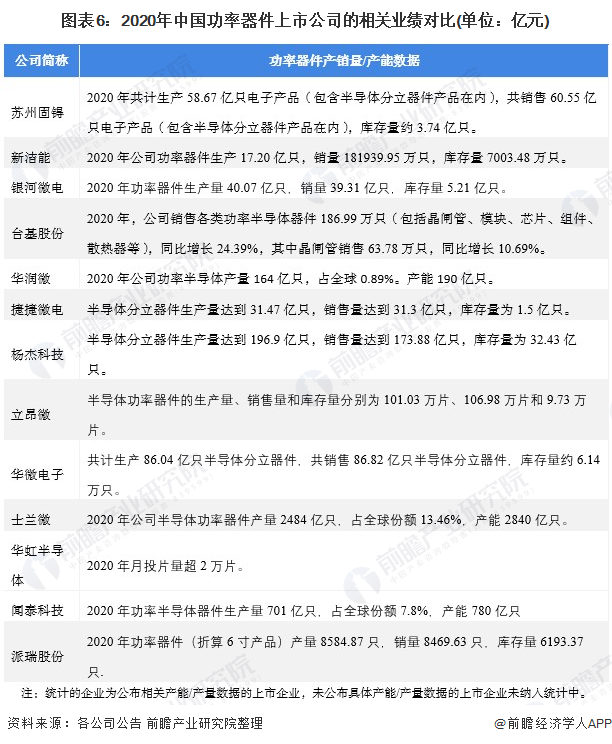

目前,功率器件营业收入排名靠前的上市企业主要有华润微、士兰微和华虹半导体其功率半导体营业收入均在20亿元以上,其中士兰微产量和产能在国内市场占有率最高,其次为闻泰科技。

注:统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

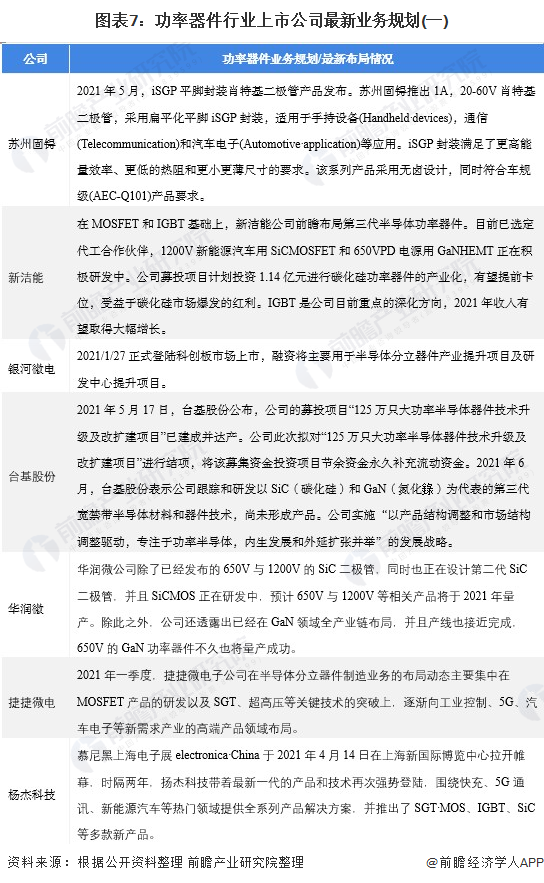

功率器件行业上市公司的业务规划大多分布在在新增产能、新产品研发、技术升级、新的应用领域等具体如下:

更多行业有关数据请参考前瞻产业研究院《中国功率器件行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对功率半导体器件行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来功率半导体器件行业发展轨迹及实践经验,对功率...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

© 所有版权归 江南app软件库 并拥有修订、解释权力 2021年 / 备案号:闽ICP备09019040号