比亚迪董事长王传福曾表示,“新能源汽车的上半场是电动化,下半场是智能化”。毫无疑问,新能源汽车智能化是抢占行业竞争制高点的关键领域。虽然中国新能源汽车在全球的竞争中已经赢得上半场电动化的先机,但智能化才是未来汽车产业决胜下半场竞争的关键。

2022年12月22日发布的《2023麦肯锡中国汽车消费者洞察》报告认为,中国车市正处于百年未有之大变局:在智能电动汽车的助推之下,市场格局及消费者的品牌认知与用车习惯正以前所未见的速度演变。在智能化的背景下,汽车产业价值链正在加快重塑,这对投资人而言,将会带来一系列新的投资机会。

轩元资本投研团队提炼出2023年新能源汽车产业链10大投资热点,分成电动化篇、智能化篇两个部分。电动化篇包括复合集流体、钠电池、固态电池、第三代功率半导体、分布式驱动等相关联的内容,本篇智能化由4D毫米波雷达、域控制器、线控底盘、汽车半导体、特定场景无人驾驶等内容构成。

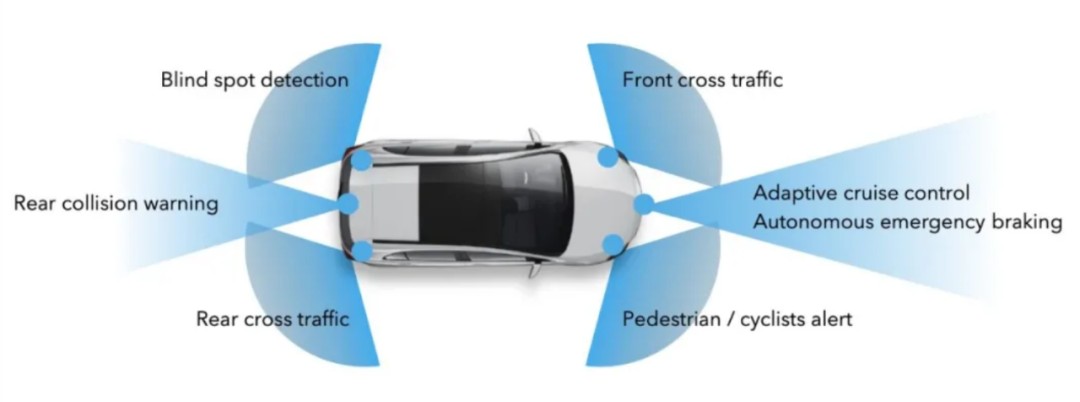

毫米波雷达是工作在毫米波波段探测的雷达,穿透雾、烟、灰尘的能力强,具有全天候、全天时的特点。车载毫米波雷达是新能源智能汽车ADAS系统感知层的重要组成部分,按照测量距离划分,有短距的SRR,中距的MRR,长距的LRR。前向雷达采用77GHz或79GHz的频段,探测距离比较远,属于LRR,实现自主紧急制动(AEB)和自适应巡航控制(ACC)功能。角雷达采用24GHz的频段,属于SRR,实现盲区检测(BSD)、变道辅助(LCA)、交通警报(F/RCTA)等功能。

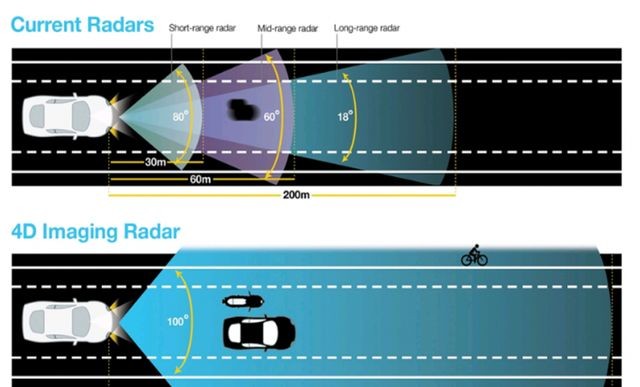

目前的常见的车载毫米波雷达只能输出距离、速度和角度信息,所以也被称为3D毫米波雷达。而4D成像毫米波雷达,通过增加纵向天线,从而具备俯仰角测量的能力,实现被测目标高度数据的测量。

另外,4D成像毫米波雷达增加了天线数量与密度,使得角度、速度分辨率均有优化,且输出的点云图像更加致密,能够刻画更真实的环境图像,可以轻松又有效解析测得目标的轮廓、行为和类别,适应更为复杂的道路,识别更多小物体,有效实现对被遮挡部分的物体及静止或横向物体的监测。

因此,相对于3D毫米波雷达,4D成像毫米波雷达不但可以获得距离、速度、角度和高度等更多的数据,还能够给大家提供点云图,有效解析目标物体的轮廓和类别。

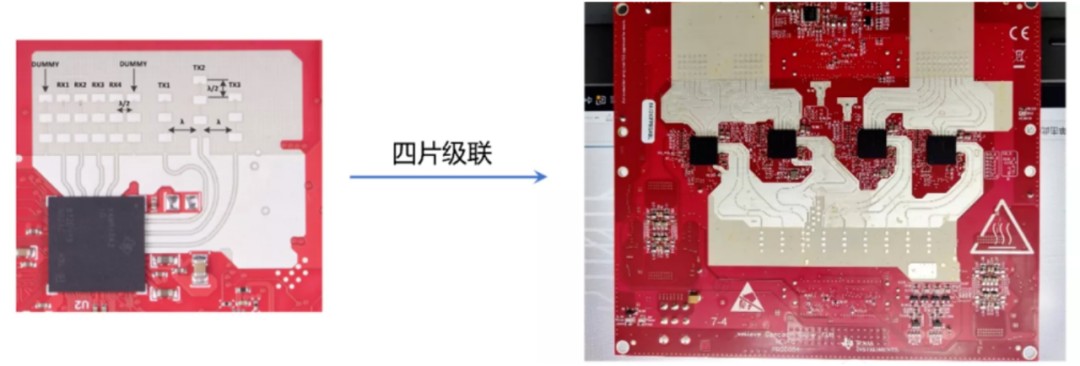

级联方案就是将多个芯片模块级联,目前是主要流行趋势。2019年TI推出级联方案,通过将四个3发4收的单个MIMO芯片级联,可以构成12发16收的MIMO雷达阵列,雷达系统的虚拟通道数从12提升到了192,极大的提升了雷达系统的角度分辨率。

超大阵列方案则利用大幅度的增加收发通道的方式提高分辨率。如以色列Arbe公司开发出了目前最大的48发48收级联雷达系统方案,其虚拟通道数能够达到惊人的2304,大大的提升了毫米波雷达系统的角度分辨率。由于信号和数据量太大,Arbe开发了专用毫米波雷达处理器芯片。

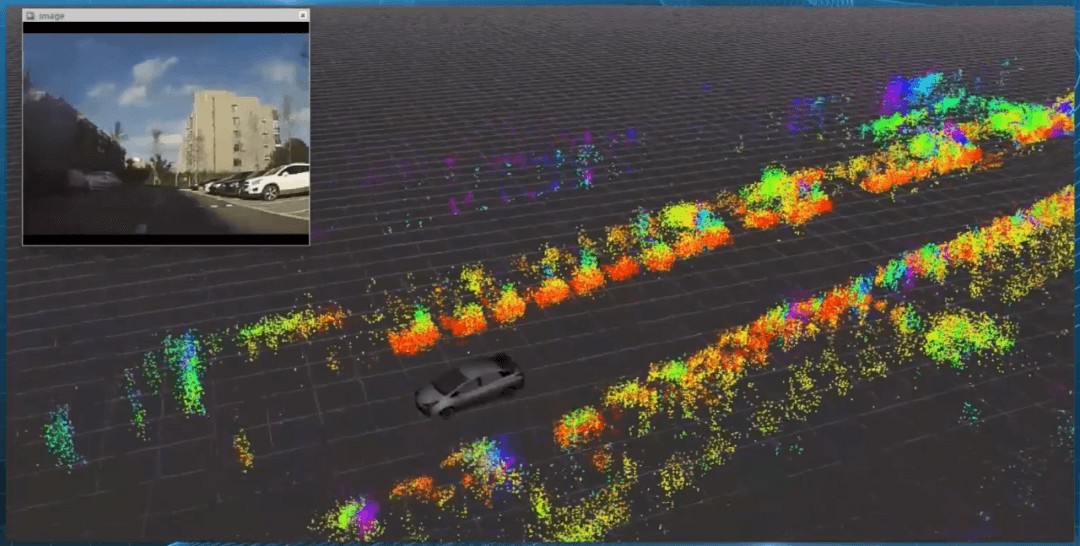

虽然在车载3D毫米波雷达领域,国内外差距较大,被博世、大陆、安波福等外资垄断,但在4D成像毫米波雷达领域,国内创业公司跟国际巨头差距较小,有可能实现换道超车,实现车载毫米波雷达的国产替代。如木牛科技已完成产品研制,可提供近似激光雷达的高分辨率、高密度的4D点云信息,4D成像毫米波雷达即将在欧美市场批量出货。

目前的4D成像毫米波雷达,角度分辨率已达到1-2度,基本达到8-16线激光雷达的水平,前者价格100-150美金,后者价格高5倍左右,达到500-1000美金。随技术迭代降本、规模效应降本,4D成像毫米波雷达的价格可望降至数百元,有巨大的成本优势,将对低线束激光雷达实现替代。近期,有消息称特斯拉的自动驾驶系统(FSD)新方案增加4D成像毫米波雷达,这无疑将引领一波行业热潮。

据中金研究测算,2025年中国车载毫米波雷达市场规模将达到114亿元,2020-2025年复合增长率为19%。高工智能预测,国内市场L2+及以上新车搭载率有望在2025年突破50%。同时,4D成像毫米波雷达将从2023年开始小规模前装导入,全年搭载量有机会突破百万颗,到2025年占全部前向毫米波雷达的比重有望超过40%。

轩元资本认为,4D成像毫米波雷达将处于爆发阶段,一方面,通过多维度的数据、高分辨率、点云图的高性能优势对3D毫米波雷达替代;另外一方面,通过高性价比优势,实现对低线束激光雷达的替代。

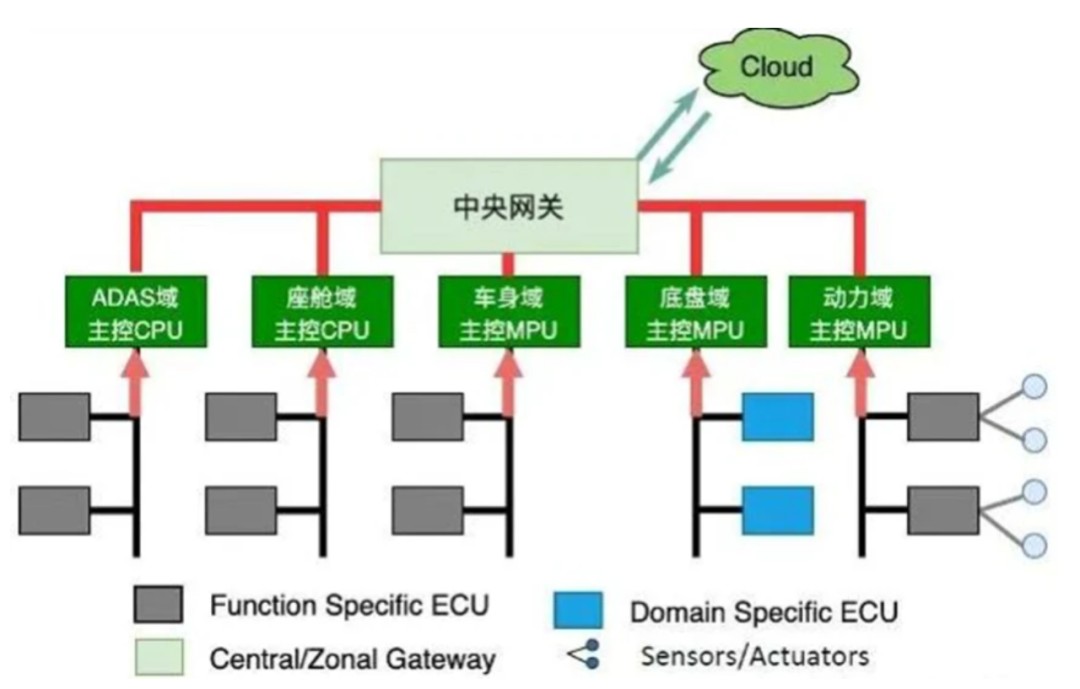

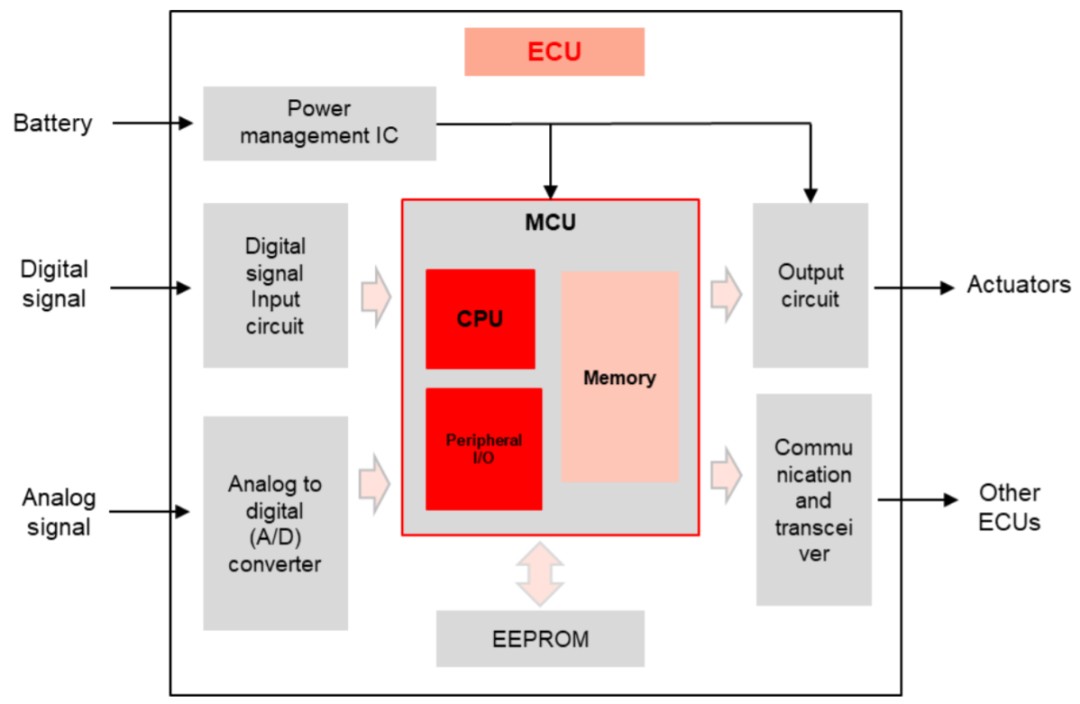

传统的汽车电子电气架构(EEA,Electrical/Electronic Architecture)是分布式,每个ECU 都是通过 CAN 总线或LIN总线连接,逻辑控制复杂,ECU难以统一维护,无法适应快速迭代。ECU来自不同供应商,有不同的嵌入式软件和底层代码,造成了相当大的冗余,共性部分无法复用。

在此背景下,博世、大陆、德尔福等Tier1厂商提出域控制器(DCU,Domain Control Unit)概念,通过利用解决能力更强的多核CPU/GPU芯片,使得DCU可以相对集中地控制每个域,从而取代传统的分布式电子电气架构。减少ECU的数量,系统管理会更容易,平台的可扩展性会更好。电子电气架构开始从传统分布式架构向集中式域控制器架构转变,再向未来的车载中央计算平台架构发展。

2、信息处理能力更强。单个ECU算力有限,域控CPU/GPU芯片能处理更大量的信息;

3、方便OTA升级。分布式架构中ECU分散,域控制架构能够应对OTA的升级需求。

域控制器分为智驾域(ADAS)、座舱域、车身域、底盘域、动力域几个部分。根据行业调研,目前乘用车的车身域控制器单价在 500 元左右,座舱域控制器的单价在 2000元左右,动力域控制器单价2000元左右,底盘域由于要达到ASIL-D安全等级,价格在3000 元左右,L2 级自驾域单价 2000 元左右,L2+或L2++及以上的高阶智驾域控制器的单价在 4000 元~8000 元左右,少数大算力的智驾域控制器超过万元。

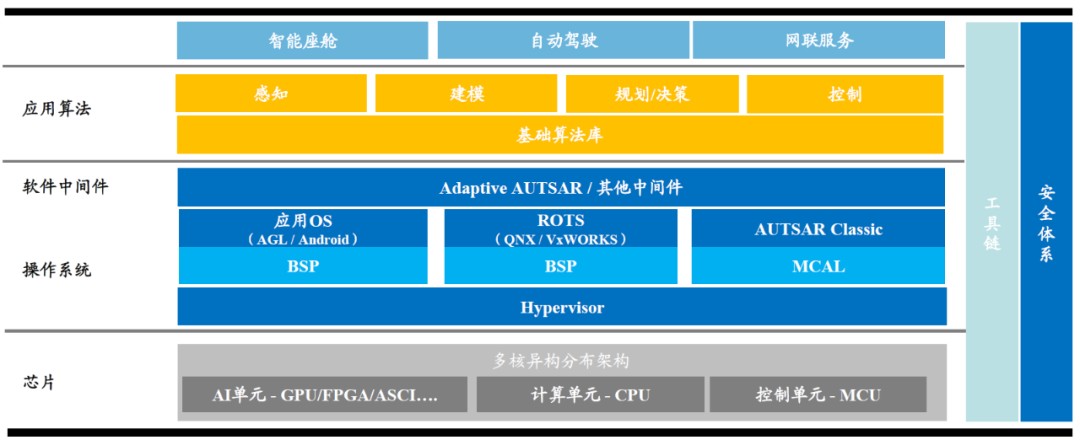

智驾域(ADAS)控制器主要由硬件和软件构成,硬件包括PCB板卡、各种芯片CPU/GPU/MCU,以及各种电子元器件,软件包括虚拟化Hypervisor、底层基础软件BSP、实时操作系统ROTS、基于AUTSAR的中间件Middle Ware、上层应用算法等构成。

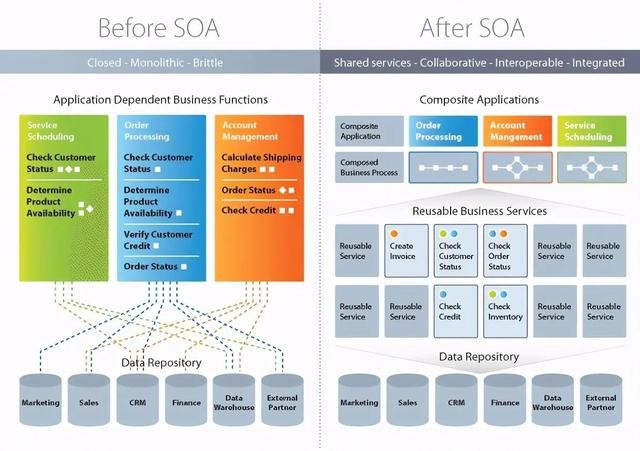

在EEA从分布式ECU向集中式域控制器演变的背景下,源自互联网的SOA(面向服务的架构)被引入汽车行业,使得汽车从面向信号的架构变成面向服务的架构,SOA架构具有动态响应、可重用性高、可扩展性强等优点。基于SOA软硬件实现解耦,使得软件定义汽车成为趋势,并给汽车相关软件带来新的投资机会。

随着新能源汽车渗透率不断的提高,智能驾驶、智能座舱朝着高阶高算力的方向发展,单车域控制器价值量有小幅提升,再考虑到规模效应所带来的降本,预计各种域控制器单车总价值量保守预计在8000元左右,假设2025年新能源汽车销量达到1000万台、2030年销量达到1800万台,对应市场容量分别为800亿元、1440亿元。

轩元资本认为,域控制器技术是一个门槛较高、行业天花板也足够高的领域,且正处在爆发阶段。一方面,新能源汽车渗透率在不断的提高;另外一方面,域控制器在新能源汽车的渗透比例也在快速提升,属于“坡长雪厚”投资价值高的细分赛道。

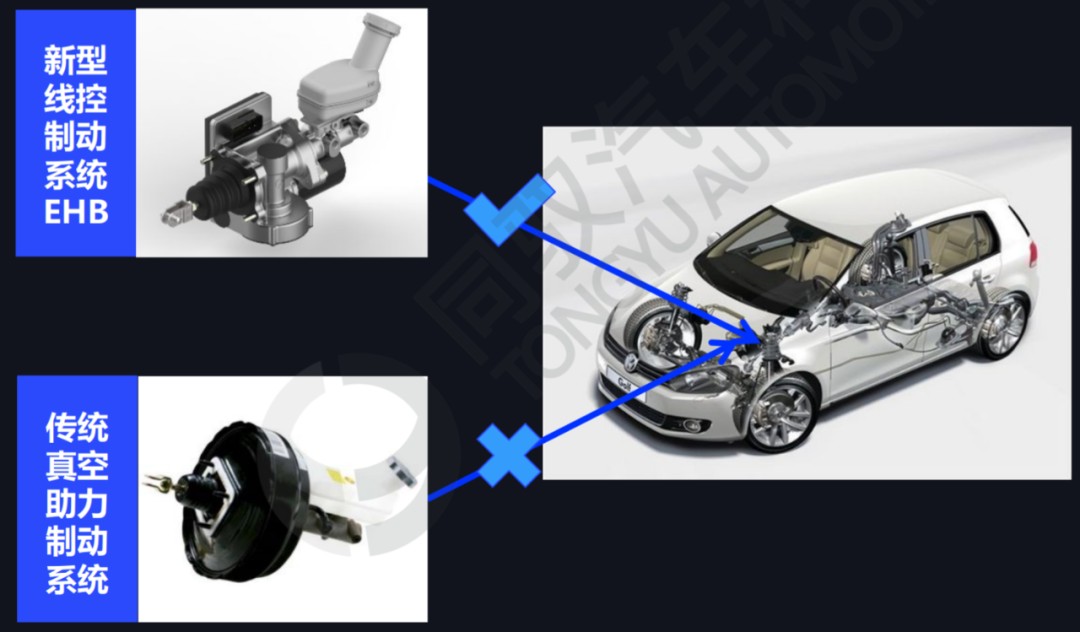

汽车底盘是保证汽车正常行驶、承载发动机和车身核心部件的关键性集成平台。底盘的控制功能主要包含5个部分,分别是:制动、转向、换挡、油门和悬架。传统底盘存在大量的机械件、辅助件,结构较为复杂而笨重,体积大、成本高、维修难,机械件的灵敏度不够,不足以满足智能驾驶的低延迟反应需求。

所谓线控底盘,就是对汽车底盘信号的传导机制进行线控改造,以电信号传导替代机械信号传导,从而使其更加适用于无人驾驶车辆。相较于传统机械式底盘,由电信号控制的线控底盘在响应速度、精度等方面具备更强的优势。

众所周知,智能驾驶的三大核心是感知、决策、执行。如果说感知相当于人的眼睛、耳朵,决策相当于人的大脑,那么底盘端的执行就等于人的脚,对智能驾驶起着至关重要的作用。线控底盘是实现高阶无人驾驶的必要条件,也得到了政策层面的格外的重视,属于急需解决的卡脖子领域。2020年10月,《新能源汽车产业高质量发展规划(2021-2035年)》提出“三横三纵”的技术架构,强调线控执行系统是智能网联的核心技术。

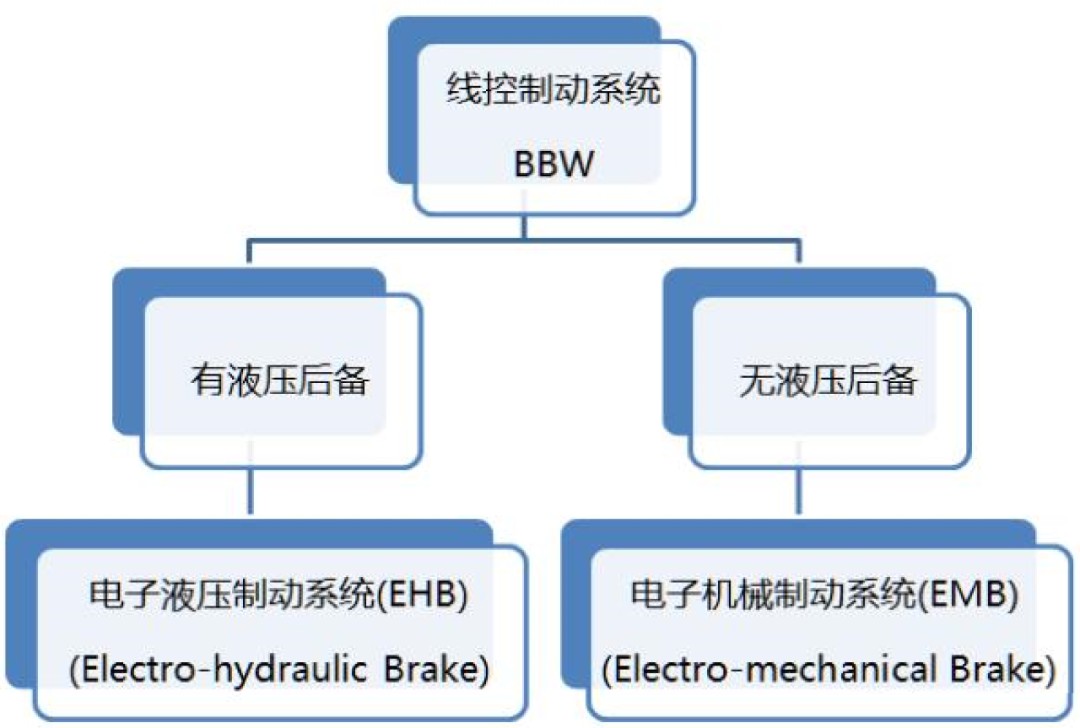

在线控底盘中,线控制动和线控转向的技术门槛最高,主要被博世、大陆等国际巨头垄断,目前国产化率不足10%。线控悬架也需要我们来关注,线控换挡和线控油门很成熟,渗透率较高。从投资角度看,线控制动和线控转向是价值量和机会最大的领域。

汽车制动系统的发展主要经历了“液压制动—液压制动融合电控—线控制动”三个阶段,在电动化、智能化的浪潮下,复杂的、纯机械的传统制动系统存在物理运动慢、真空依赖、制动能量回收低、EVP振动噪声大、集成度低、扩展性差等诸多问题,已经难以满足汽车发展需要,电子信号代替机械液压方式对制动系统来进行控制,势所必然。线控制动技术在智能驾驶时代的渗透率也有望大幅攀升。

执行层是汽车驾驶的最底层,因此智能驾驶所带来的转向系统与制动系统的变革,必将带来新的市场机会。

随着L2+智能驾驶的加速渗透,线控制动装配率迎来快速地增长,慢慢的变成了实现智能驾驶关键一环。

1)电信号传递只需要150毫秒,远快于机械连接400-600毫秒的响应;

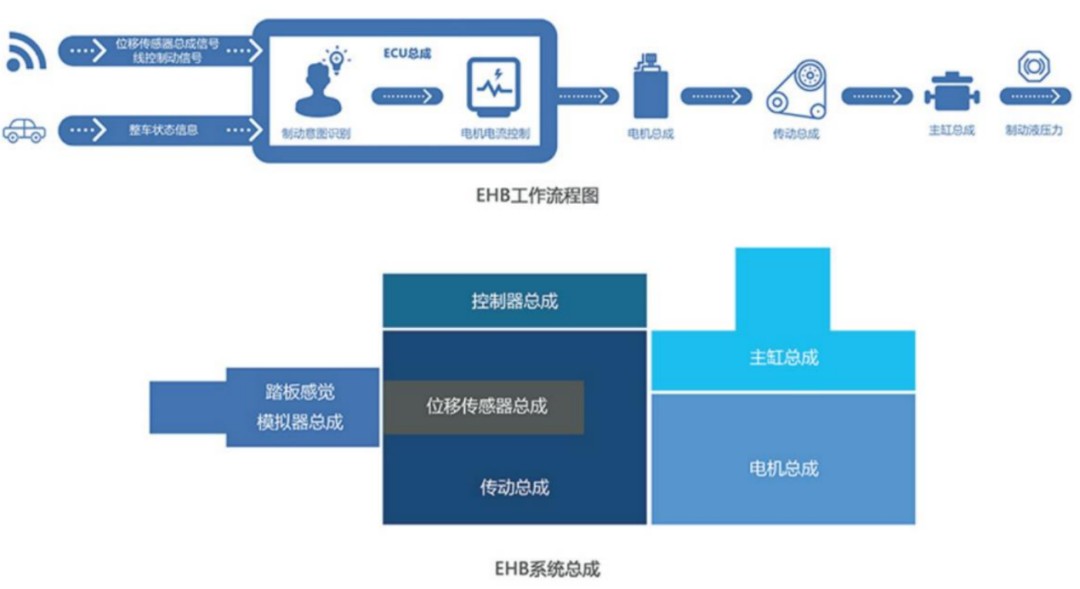

线控制动目前的主流方案是EHB(Electro-hydraulic Brake),远期将向EMB(Electro-Mechanical Brake)发展。EHB以传统的液压制动系统为基础,用电子器件取代了一部分机械部件的功能,通过电机转化为强大的直线推力,推动制动主缸推杆,是半电子化的方式。

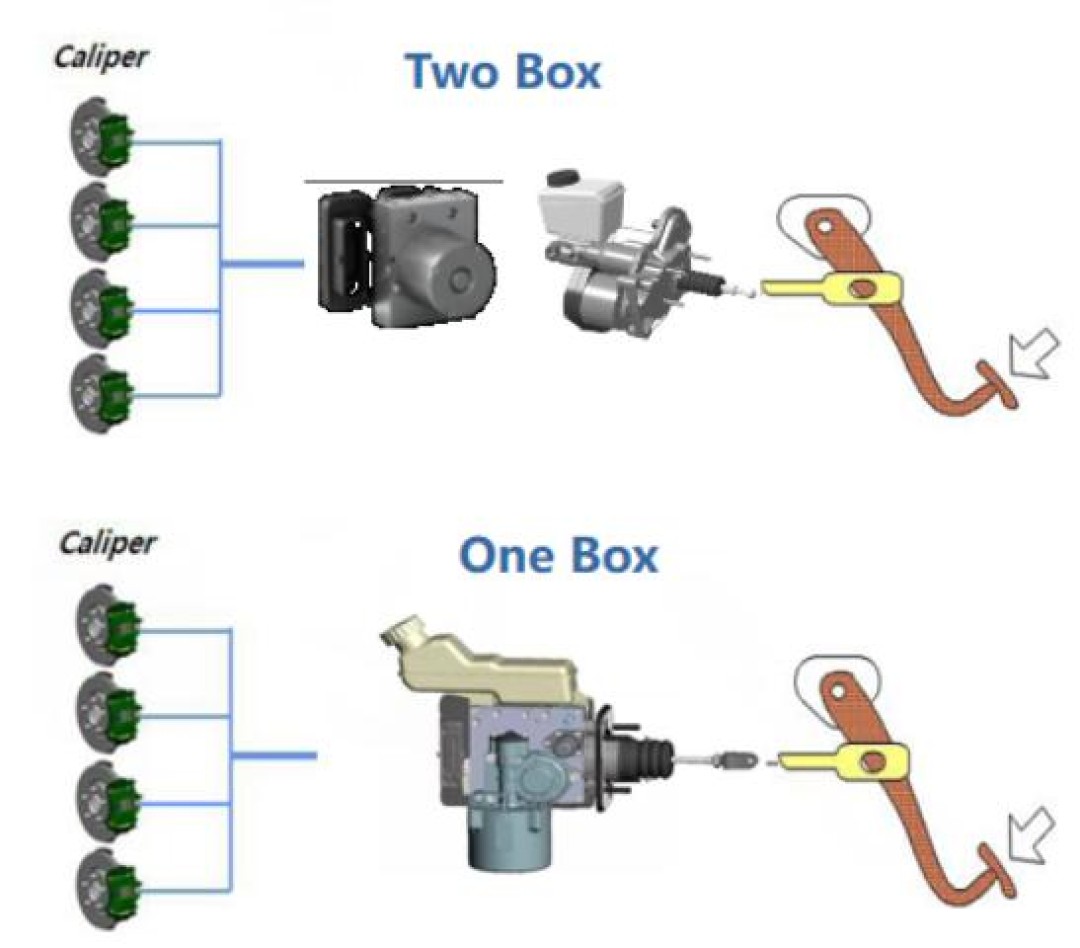

EHB又分为Two-Box和One-Box两种路线,短期以Two-Box为主,One-Box逐步起量,长期Two-Box和One-Box并存。相对于Two-Box,One-Box方案的优点是集成度更高、体积小及重量轻、能量回收效率更加高且成本更低(例如博世的IPB比ibooster+ESP便宜300 元左右),但缺点是没有冗余备份。

因此,One-box方案长期是行业未来的重要方向,尤其在成本敏感的中低端乘用车和商用车领域会进展较快,但基于安全和使用者真实的体验的考虑,一些中高端车型还是会选用Two-Box,所以中长期来看,两者会并存。

EMB从执行机构的差别上看,可以分成两类。第一类是电动机驱动执行机构然后作用到制动盘上,这类的优点,是结构和控制都最简单,制动过程更稳定;缺点是电动机体积、质量、能耗都比较大;第二类是在前者的基础上增加一个自增力机构,它的优点是利用汽车的动能增加制动力度,减少电机体积和质量;缺点是制动控制的难度变大,制动稳定性也变差。

EMB制动信号直接输入到制动钳,完全电子化下,整合性及响应速度更为精进,但囿于短期成本比较高,应用推广受限。另外,相对于EHB而言,EMB没有液压后备,如果电路出现短路、断路、电源出现一些明显的异常问题,制动系统无法工作,带来的诸多安全风险隐患,也影响应用推广。

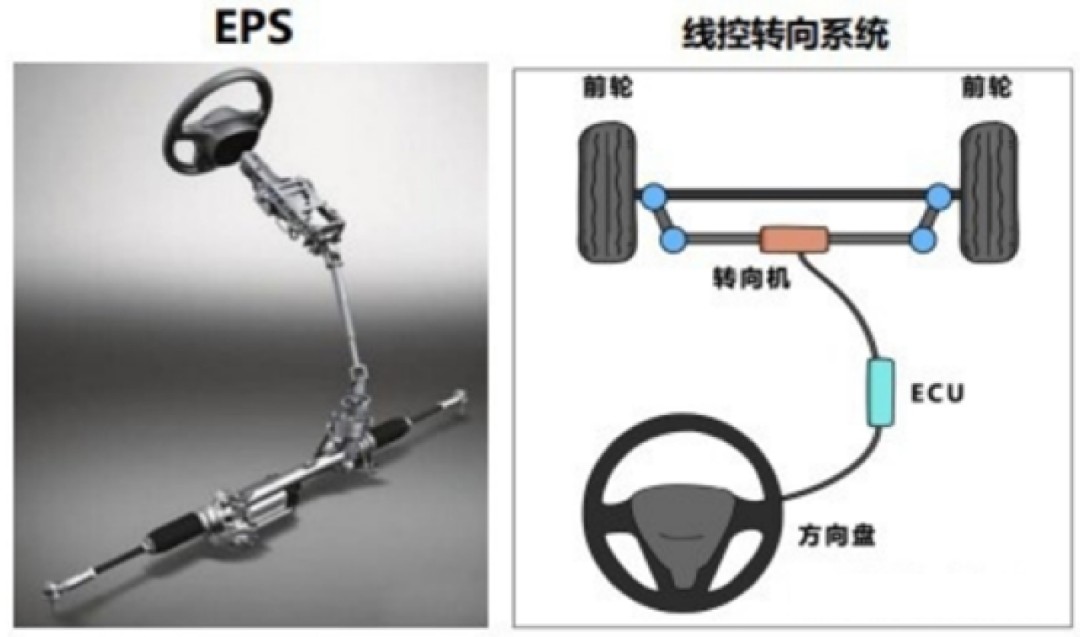

线控转向与汽车制动系统类似,转向系统也经历了“机械式——电子辅助式——线控式”的发 展历程,EPS仍是当前主流解决方案,但在智能驾驶驱动下,线控转向系统(SBW,Steering-by-Wire)必将是未来的发展趋势。

国内的线控转向行业也处于逐步放量阶段,国内不少勇于探索商业模式的公司陆续实现量产,未来会逐步对博世、捷太格特等公司产品做国产替代。

无论是线控制动还是线控转向,都被外资高度垄断,有确定性的国产替代机会。下游OEM基于担心被卡脖子,从成本角度考量,正在慢慢地接受、扶持国内勇于探索商业模式的公司,所以这些领域的勇于探索商业模式的公司迎来了难得的窗口期。轩元资本认为,线控领域将会打破垄断,并实现相对高比例的替代,也将给投资人带来很好的投资机会,其投资逻辑跟汽车半导体很相似。

在新能源汽车电动化、智能化的趋势下,整车芯片的价值量将不断攀升。根据海思在2021中国汽车半导体产业大会发布的数据, 预计2030年汽车电子在汽车总成本中的占比会达到50%。中国汽车工业协会多个方面数据显示,传统燃油车所需汽车芯片数量为600-700颗,电动车所需的汽车芯片数量将提升至1600颗/辆,而更高级的智能汽车对芯片的需求量将有望提升至3000颗/辆。

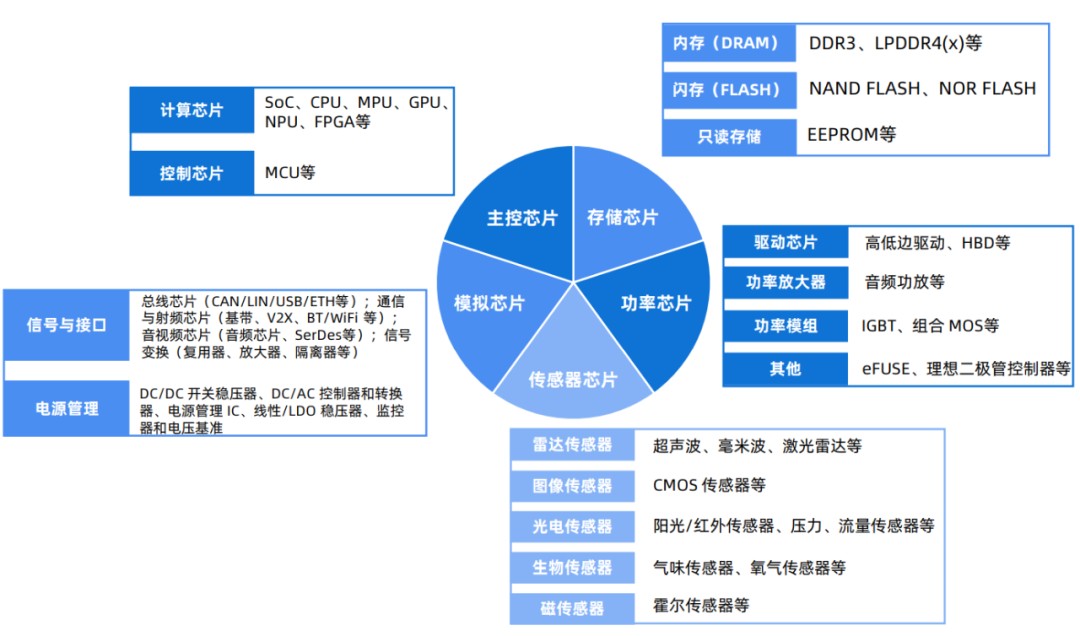

汽车芯片大概能分为主控芯片、功率芯片、 存储芯片、通信芯片以及传感芯片五大类。国产替代背景下,供应链自主可控进一步加速了国内汽车半导体市场的蓬勃发展。

主控芯片:外资高度垄断,国产化率不到1%。CPU、GPU等高算力在技术封锁的背景下,挑战较大,MCU可能进展快些,上市公司、创业公司陆续实现过亿销售额。

存储芯片:外资占比较高,国产化率8%,随着部分消费类存储芯片厂商进军车规类市场,后续有望快速渗透,有望实现自主可控。

功率芯片:国内企业取得一些突破,国产化率8%,上市公司、创业公司在该领域可能快速占领较大市场份额,第三代半导体有望缩小差距。

传感器芯片:外地高度垄断,国产化率4%左右,在摄像头领域芯片有一定进展,激光雷达芯片代差不大,可能存在超越的机会。

模拟芯片:外资高度垄断,国产化率低于5%,电源管理领域芯片有一些进展,通信相关的难度较大。

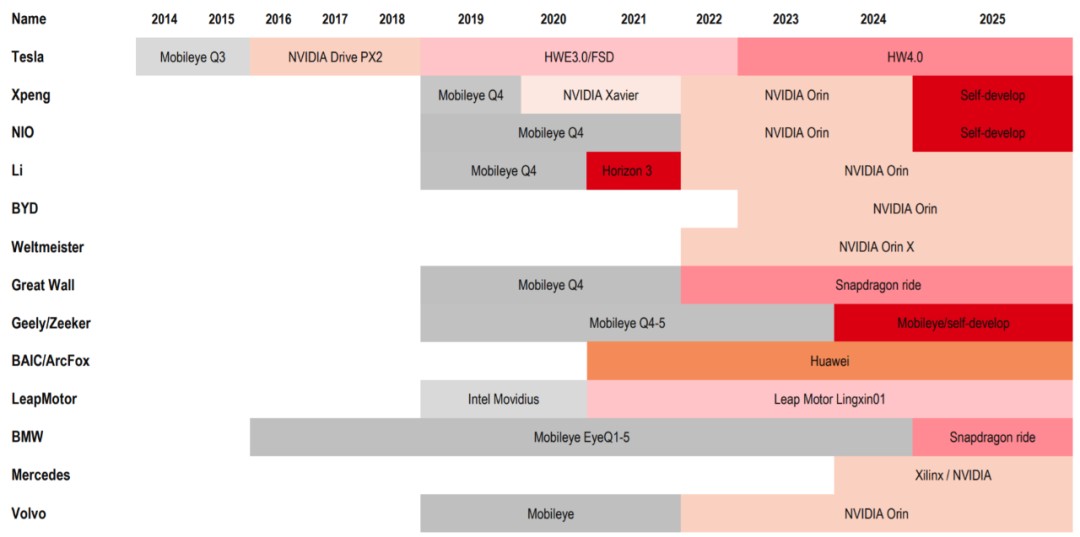

主控芯片中,智能驾驶SOC芯片挑战最大,也最有想象空间。对于智能驾驶SOC芯片,各大车企采取不同的策略。特斯拉2019年后走向自研的道路,2022年前后,相当部分车企转向,采用的英伟达SOC芯片,而部分新势力如小鹏、蔚来采取自研SOC芯片的策略。由于自动驾驶SOC芯片技术门槛高、投入大,除了少部分车企走自研路线外,大部分车企不具备自主研发的能力。

国内汽车MCU市场被英飞凌/NXP/ST等海外巨头主导,90%以上市场为国际汽车零部件供应商占领,国产替代空间巨大。下游客户为保证供应链安全,也逐步接受国内产品,汽车MCU国产化进程加速启动,未来几年有望达到30%的国产化率。

智能汽车EEA架构向域和集中式架构演变,各种传感器产生大量数据,提高了对高带宽、低延迟和低干扰连接的需求等级,原有的CAN通信不满足需求,以太网被引入车载领域。以太网PHY和交换机芯片市场由Marvell、Broadcom、NXP、TI和Microchip等主导,国内通信背景的创业公司正在尝试导入,单车价值量接近600元。

随着智能汽车销量不断上涨以及单车芯片使用量成倍增长,汽车半导体是未来最具潜力的领域。根据Strategy Analytics和HSBC预测,预计到2028年,单车芯片价值量将达到1000美元,中国汽车半导体市场将达到1030亿美元。

轩元资本认为,在主控芯片领域的智驾、座舱芯片向头部集中,而车规MCU市场将会容纳多个玩家;在模拟芯片领域,如与信号链、电源管理相关,在传感器芯片领域,如毫米波雷达芯片、激光雷达芯片等赛道,尽管市场天花板不高,但挖掘细分行业龙头,也是不错的投资选择。

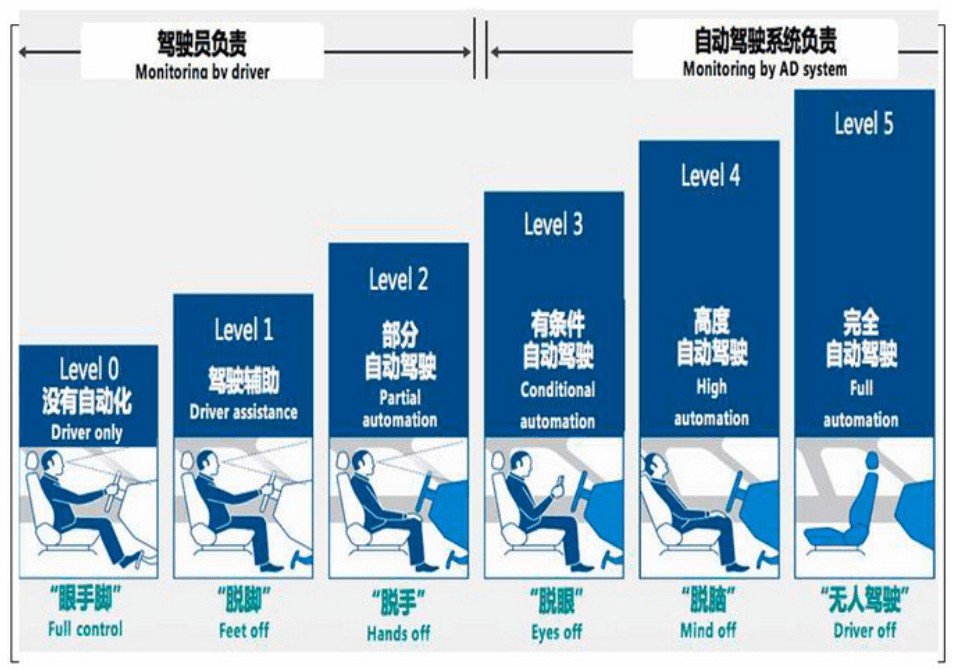

根据国际汽车工程师协会SAE制定的标准,将智能驾驶分为Level0-Level5几个等级。Level3是重要的分水岭,Level3之前,责任主体在驾驶员,Level3及以后,责任主体在OEM。我们常说的智能驾驶主要指L3以下的辅助驾驶(ADAS),而无人驾驶一般指L4及以上自动驾驶。

辅助驾驶经过多年发展,已经从初级的L1持续迭代发展到目前的L2+,尽管业内不少OEM将智驾域控制器的硬件预埋到L3甚至L4,但只能称之为L2+……,需要等相关的法规配套完善后才会突破L3。无人驾驶在公开场景尚存在大量corn case需要解决,但不少特定场景的无人驾驶创业公司经过多年基于L4层面持续研发和迭代,不断进行场景打磨、算法模型优化,取得了不错的进展。

相对于公开场景无人驾驶,特定场景不涉及公共道路安全法规且活动区域相对可知可控,技术难度较小,可实现快速落地,但仍存在较高的技术壁垒,必须对场景需求有深刻理解,才能解决长尾问题,打造适配场景的解决方案。

特定场景无人驾驶按照市场容量,从大到小排序,可大致分为万亿级的RoboTrunk、RoboTaxi;千亿级的矿区、环卫、末端配送;百亿级的港口、园区。

在供给端,随技术的成熟度提高,已经具备落地的可能性;系统成本在不断的cost down,尤其硬件成本这几年价格下降较快,比如激光雷达从当初小几万降到目前的几千元。

在需求端,不同的场景都存在各种各样的痛点,还有部分场景的政策驱动也很明显,比如矿区、港口,一方面要打造智慧矿山、智慧港口,另外一方面频发的安全事故,让各方面急需推动无人化。

轩元资本认为,特定场景无人驾驶技术逐步成熟,具备落地前提,处于经济效应的拐点,迭加政策驱动,该领域即将处于爆发阶段。场景越简单、痛点越明显的领域更容易、更快商业化落地;场景越复杂、痛点不那么明显的领域商业化落地相对慢些。大部分特定场景存在Tier 1和运营方两种商业模式,轩元资本,认为长期而言,后者的护城河较深。

轩元资本团队聚焦新能源汽车产业链投资近10年时间,用一、证券交易市场的视角,从宏观、中观、微观多重维度,对产业持续、深度研究,提炼出2023年新能源汽车产业链10大投资热点,分成电动化篇、智能化篇两个部分,电动化包括复合集流体、钠电池、固态电池、第三代功率半导体、分布式驱动,智能化包括4D毫米波雷达、域控制器、线控底盘、汽车半导体、特定场景无人驾驶。欢迎产业界、投资界专家以及伙伴交流探讨、批评指正。

© 所有版权归 江南app软件库 并拥有修订、解释权力 2021年 / 备案号:闽ICP备09019040号