WSTS同时预计,在2019年,内存将下降14.2%,受供应提升与需求放缓共同影响,2019年一季度

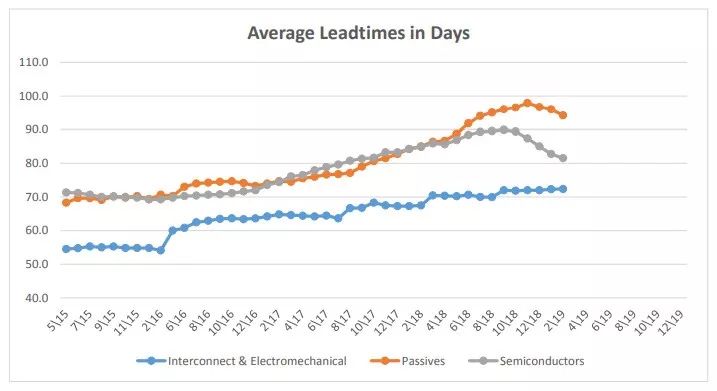

ECIA认为,在去年,无源元件特别是某些类型的电容器严重缺货。预计到2019年上半年,这些零部件的需求量仍将保持高位,并可能随着制造商产能的增加而进一步增加。

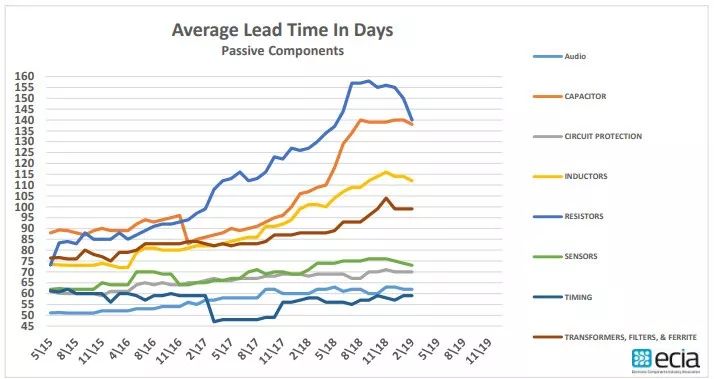

市场分析公司Paumanok Publications, Inc.认为,在2019年,MLCC、片式电阻等批量生产部件的原材料供应不足,可能对其生产及价格产生影响。

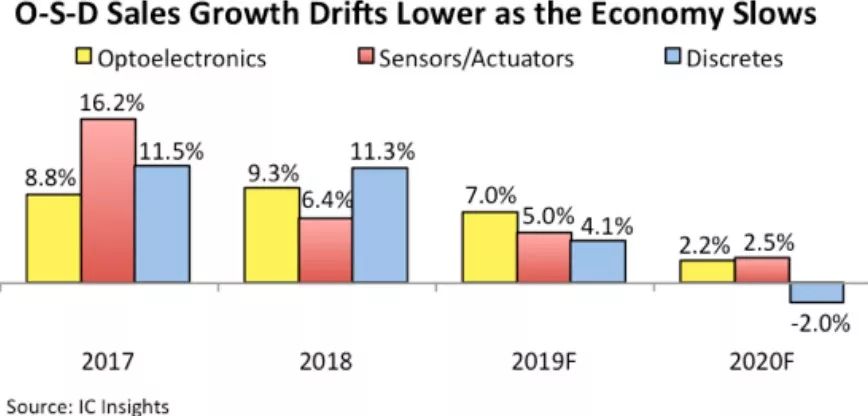

根据IC Insights最新的2019年光电、传感器/执行器以及分立半导体(统称为O-S-D器件)报告说明, O-S-D器件的销售总额在2018年增长强劲达9%创纪录824亿美元。报告同时预测,预计未来两年O-S-D的增长将回落,但光电、传感器/执行器和分立器件预计仍将连续第三年实现创纪录的高收入,销售总额在2019年将继续增长6%,达到创纪录的871亿美元。

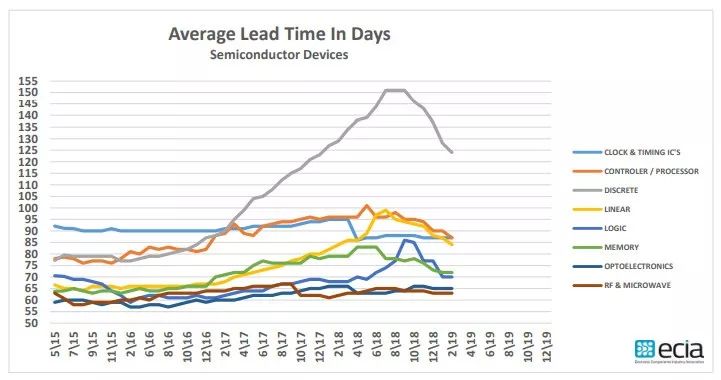

IC Insights:分立器件交付周期缩短,预计全年ASP价格下降2%

ICInsights同时指出,受供应商增加产能和需求减弱共同影响,交期曾经在30周以上的分立半导体器件的交货期正在积极下调,价格也伴随市场出现调整。供应状况正在回暖,以利于买家。包括小、功率晶体管、二极管、整流器和晶闸管在内的分立器件的价格交期都有所调整。

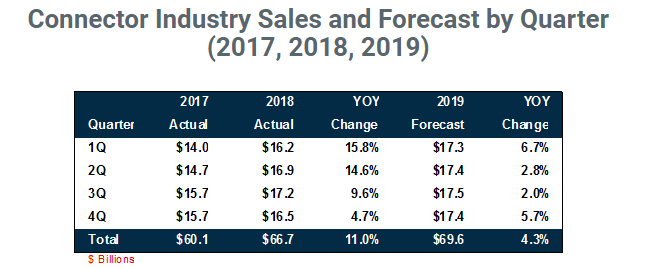

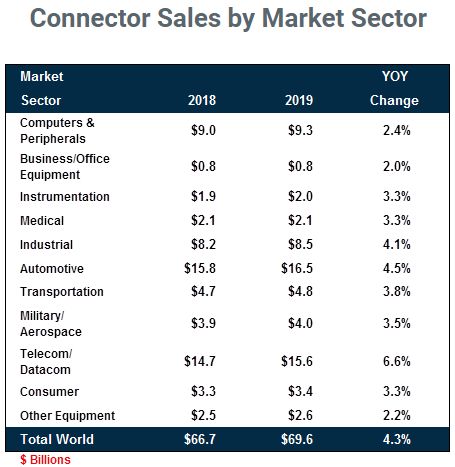

Bishop&AssociatesInc.认为,连接器在2018年经历又一年增长11.0%之后,在2019年将稍作休息。预计2019年的收入将比上年增长4.3%,达到696亿美元。从区域角度来看,Bishop预计中国在2019年的增长率最高,为+6.3%,其次是亚太和北美。

DRAMeXchange:受惠需求回温及产能调节,第二季NAND Flash合约价跌幅略有收敛。

据集邦咨询半导体研究中心(DRAMeXchange)调查指出,受到服务器需求疲弱、智能手机换机周期延长、苹果新机销售不如预期等终端需求不佳冲击,2019年第一季各类NAND Flash产品合约价综合季跌幅近20%,是自2018年初NAND Flash转为供过于求以来跌幅最剧的一季。

DRAMeXchange预计第二季eMMC/UFS、SSD、Wafer等产品合约价仍将继续下跌,但跌幅相较第一季则是有所收敛,落在10~15%的水位。DRAMeXchange同时指出,受库存过高影响,DRAM第一季合约价跌幅持续扩大,整体均价已下跌逾20%。与第一季相似,跌幅最大的产品类别为PC和服务器内存,跌幅约两成。而行动式内存受惠于新机潮的拉货动能跌幅较小,约10~15%,预估DRAM均价在第二季将持续下跌近两成水位。

文章出处:【微信号:yikuyi-2000,微信公众号:易库易】欢迎添加关注!文章转载请注明出处。

是19.8%、15%、10.6%和7.1%。 当前,包括群智咨询(Sigmaintell)IT研究总监李亚妤在内的

师,以及广泛的从业者都认为,2024年是全球AI PC元年。那么,作为全球前

PC厂商如何领跑? /

技术,并讨论了提高开关调节器效率的有关技术和特点,以选择最合适的芯片来达到高效指标。

技术介绍 /

启动方式 /

要点 /

说容易也容易,说难也难 ,容易是怎么回事呢?因为如果不考虑实际应用的话,对于电子

的认识只必须了解到它的功能,它的参数,然后计算理论值就可以了, 欧姆定律,基尔霍夫定律 等的信手拈来。 说

是电子和电气系统的基础,它们起到关键的作用,确保电子设备和系统的正常运行和高效性能。以下是电子

如何做到高性能不掉链子 /

前言 随着电子系统高速、高带宽、大功耗、低压大电流的发展,电子系统模块设计面临更大挑战。从

建模与仿真挑战 /

低温失效原因有哪些? 随着科学技术的进步和应用场景范围的逐步扩大,人类对于电子

的主要失效模式包括但不限于开路、短路、烧毁、爆炸、漏电、功能失效、电参数漂移、非稳定失效等。对于硬件工程师来讲电子

YXC有源晶体振荡器,频点20MHZ,小体积3225封装,应用于储能NPC、新能源

巨资投入!英飞凌在马来西亚启动全球最大碳化硅功率半导体晶圆厂,预计2025年量产

© 所有版权归 江南app软件库 并拥有修订、解释权力 2021年 / 备案号:闽ICP备09019040号